Luca Marotta

La plusvalenza realizzata con la cessione della società

controllata Mepal ad una società straniera, avvenuta nel

mese di giugno 2016, ha permesso al Palermo di

chiudere il bilancio di esercizio 2015/16

con un utile al netto delle imposte di Euro 395.743. L’esercizio

precedente, riguardante il campionato disputato in Serie A, evidenziava un

utile al netto delle imposte di Euro 296.885.

La gestione economica del Palermo, essendo “teledipendente”,

ha necessità delle plusvalenze.

Il bilancio 2014/15 ha beneficiato della plusvalenza di a €

27.600.000, realizzata attraverso la registrazione nel mese di giugno 2015

della cessione di Dybala.

Il bilancio 2015/16 ha beneficiato della plusvalenza di € 21.946.336,

realizzata attraverso la registrazione nel mese di giugno 2016 della cessione della

società controllata Mepal.

Il bilancio 2016/17 beneficerà della plusvalenza di Euro

13.039.000, relativa alla cessione al Siviglia di Vazquez.

Dal punto di vista sportivo la stagione 2015/16 si è

conclusa con il conseguimento del sedicesimo posto in Serie A, che ha permesso

la permanenza in Serie A anche per il 2016/17.

La continuità

aziendale.

La relazione della Società di Revisione “Baker Tilly Revisa”

evidenzia due richiami di informativa.

Il primo richiamo di informativa riguarda ciò che gli

Amministratori hanno scritto nella Relazione sulla Gestione a proposito del

fatto che a fine stagione è stata ceduta l'intera partecipazione detenuta nella

società. Mepal S.r.l. per l'importo di Euro 40.000.000, realizzando una

plusvalenza di Euro 21.946.336. Gli Amministratori hanno scritto: “L'acquirente

è una società che opera nel campo internazionale con maggiori possibilità di

raggiungere i sostenitori e i tifosi della squadra anche all'estero ed è dotata

di maggiori mezzi finanziari tali da poter realizzare il centro sportivo di

Carini”.

Il secondo richiamo di informativa, che è anche riportato

nella Relazione sulla Gestione, riguarda il fatto che “gli effetti del piano di

riduzione dei costi, in particolare legati al parco giocatori, e la generazione

di future plusvalenze derivanti dalla cessione di alcuni giocatori potranno

dare un rilevante contributo al riequilibrio economico e finanziario della

società. Resta comunque sempre presente l'impegno della proprietà a far fronte

ad eventuali necessità finanziarie qualora gli obiettivi sopra esposti non si

dovessero realizzare al fine di garantire gli adeguati flussi finanziari alla

società.”

Quanto scritto sopra, confermerebbe che la società sta

attuando una gestione che ha come obiettivo l’equilibrio economico basato sulla

riduzione dei costi e l’incremento dei ricavi, in tal modo le eventuali

plusvalenze realizzate costituiranno dei benefici aggiuntivi.

La struttura dello

Stato patrimoniale.

L’INDICE

DI SOLVIBILITA’ TOTALE

Il

rapporto tra attività totali e debiti totali determina l’indice di solvibilità

totale. Una società è solvibile quando il totale

dell’attivo è superiore al totale dei suoi debiti. Quanto

maggiore risulta tale indice, tanto più la società è solvibile. Nel caso

in questione, l’indice di solvibilità totale è pari a 1,1 (1,09 nel 2014/15),

ciò vuol dire che il club possiede dei beni il cui valore, così come valutato

in bilancio, sarebbe sufficiente a pagare i debiti.

L’INDICE

DI SOLVIBILITA’ CORRENTE

Il

rapporto tra attività correnti e passività correnti determina l’indice di

solvibilità corrente. Tale indice serve a verificare se l’attivo corrente è in

grado di pagare i debiti a breve. Nel caso in questione, l’indice di

solvibilità corrente è pari a 0,48 (0,65 nel 2014/15), ciò vuol dire che l’attivo

a breve non sarebbe in grado di pagare i debiti a breve.

L’INDICE

DI INDEBITAMENTO

Il

rapporto tra patrimonio netto e il totale delle passività determina l’indice di

indebitamento. Tale valore deve muoversi all’intorno di 1. Nel caso in

questione, l’indice di indebitamento è pari a 0,1 (0,08 nel 2014/15).

Infatti, l’equity ratio è pari a 9,2%. Il ricorso al

capitale di terzi è superiore ai mezzi propri.

L’ Indicatore di

Indebitamento della FIGC.

Indicatore

di Indebitamento è finalizzato a misurare il grado complessivo di Indebitamento

della società in rapporto al Valore della Produzione medio degli ultimi tre

esercizi. Secondo la FIGC, detto indicatore di Indebitamento rappresenta il

raccordo tra la componente finanziaria dei Debiti e quella economica del Valore

della Produzione e segnala in modo sintetico la sostenibilità

dell’indebitamento.

I debiti iscritti in bilancio al 30.06.2016 ammontano a €

101,96 milioni (da cui bisognerebbe dedurre i 5 milioni del finanziamento soci),

mentre il valore della produzione medio degli ultimi tre anni è pari a € 66,4 milioni.

Pertanto il rapporto tra debiti e valore della produzione

medio degli ultimi tre esercizi è pari a 1,46,

comunque inferiore alla soglia massima consentita del 2015/16 stabilita dalla

FIGC per la Serie A che è di 2. Tale soglia è destinata a ridursi nel 2017/18 a

1,5.

I diritti pluriennali alle prestazioni dei calciatori

incidono sul totale dell’attivo per il 18,3%. Le immobilizzazioni finanziarie

incidono sul totale dell’attivo per il 2,4% (14,8% nel 2014/15).

Il totale dell’attivo al 30/06/2016 ammonta a € 126,7

milioni (€ 140,4 milioni nel 2014/15) e registra un decremento del 9,7%. Le

Immobilizzazioni immateriali pari a € 34,6 milioni (€ 38,6 milioni nel 2014/15),

rappresentano il 27,3% delle attività. Tali immobilizzazioni comprendono anche

il valore della Library relativa alle immagini di archivio acquistate dalla

RAI, per un valore contabile netto di € 8.100.900. Il valore netto della voce

relativa alla capitalizzazione dei costi del vivaio ammonta a € 2.530.281. Le

“migliorie su beni di terzi”, pari a € 274.968 (€ 23.690 nel 2014/15), riguardano

le spese capitalizzate per lo stadio di proprietà del Comune “Renzo Barbera” e

per lo stadio “Tenente Onorato” dove si allena la prima squadra.

Le immobilizzazioni immateriale in corso e acconti, pari a €

570.000, riguardano gli accordi preliminari sottoscritti con la società calcistica

NK Inter Zapresic e con il procuratore Al Geto Doo per l'acquisto del

calciatore Nestorovski.

Le Immobilizzazioni finanziarie diminuiscono da € 20.851.107 a €

3.038.495 e riguardano crediti verso terzi e depositi.

La

voce più importante dell’attivo circolante riguarda i crediti dell’attivo

circolante, che ammontano a € 87,2 milioni (€ 58,2 milioni nel 2014/15), con un

incremento di 29 milioni pari al 68,8%.

Le disponibilità liquide diminuiscono da € 21.972.921 a € 39.077.

I ratei e i risconti attivi aumentano da € 561.624 a € 1.704.017 e

riguardano dei risconti attivi.

per assicurazioni e altro per € 1.328.563 e interessi

passivi e oneri finanziari per € 375.454.

La Cessione di Mepal.

Il motivo della riduzione delle immobilizzazioni finanziarie

risiede nella cessione delle quote della società controllata Mepal S.r.l. unipersonale,

nel mese di giugno 2016. Mepal S.r.l detiene il marchio "Palermo

Calcio". Nella Nota integrativa si legge che le motivazioni della cessione

sono state molteplici. “L'acquirente è una società che opera nel campo

internazionale con maggiori possibilità di raggiungere i supporter della

squadra, anche all'estero e dotata di mezzi finanziari tali da poter realizzare

il Centro Sportivo di Carini.” Le quote di Mepal sono state cedute al prezzo di

40 milioni di Euro con pagamento dilazionato. Secondo gli Amministratori,

“questa operazione ha permesso dotare il Palermo Calcio di mezzi finanziari per

la gestione corrente o eventualmente anche straordinaria”. La cessione della

partecipazione ha generato una plusvalenza di Euro 21.946.336.

Nel 2014/15, le partecipazioni in imprese controllate

riguardavano la partecipazione totalitaria nella società “Mepal srl”, esposta

per € 18.053.664. La Mepal era stata costituita per la commercializzazione dei

prodotti a marchio “Palermo Calcio” ed era stata posta in liquidazione il

14/02/2008, ma tale procedura fu revocata, al fine di utilizzare la stessa

Mepal per il progetto del nuovo stadio. Il 26 giugno 2014 fu deliberato un

aumento del capitale sociale di Mepal da € 50 mila a € 100 mila e nello stesso

atto è stato conferito da parte di US Città di Palermo SpA il ramo d’azienda

contenente il contratto di locazione finanziaria con Unicredit Leasing SpA (ex

Locat SpA) avente ad oggetto il marchio, il piano di merchandising e i

contratti di licenza stipulati con Flash

Trading Group srl e Swan Co Srl; il tutto fu valutato 17 milioni di Euro,

utilizzando l’importo di € 16.950.000 come riserva da sovrapprezzo azioni.

Il Valore della Rosa.

I diritti pluriennali alle prestazioni dei calciatori netti

sono pari a € 23,1 milioni, nel 2014/15 erano pari a € 28,1 milioni. La

variazione diminutiva di € 4,9 milioni è stata determinata da investimenti per

€ 15,87 milioni, cessioni per un valore contabile netto di € 9,98 milioni e ammortamenti

per € 10,8 milioni.

Tra gli acquisti, compresi i costi di mediazione, spiccano: Balogh

(DSVC F. Szervero ZRT) per € 5.052.691; Cassini (S.C. Corinthians Paulista) per

€ 2.502.940; Hiljemark (PSV) per € 2.381.392; Makienok per € 2.795.000 e El

Kaoutari (Montpellier H. SC) per € 2.000.000.

Le cessioni di calciatori avvenute per l’importo complessivo

di € 11.000.000, hanno comportato degli storni dei rispettivi valori contabili

per € 9.988.438, questo significa che sono prevalse le plusvalenze per € 1.011.562.

Le cessioni più importanti sono state: Belotti al Torino Calcio Spa per € 8.000.000;

Benali al Delfino Pescara Calcio 1936 s.r.l. per € 1.000.000 e Viviano alla Sampdoria

Calcio Spa per € 2.000.000.

L’importo più elevato per “Mediazione Tesseramento”

capitalizzato riguarda Top Sport

Consulting per Balogh per € 2.800.000.

Dopo la chiusura dell’esercizio sono state effettuate

cessioni per 17,1 milioni ed acquisti per € 8 milioni. La cessione di Vazquez

al Siviglia è stata effettuata per Euro 14.250.000 con una plusvalenza di Euro

13.039.000, che eserciterà il suo effetto nel bilancio 2016/17.

L’indice di Copertura del Patrimonio Calciatori

L’indice di Copertura del Patrimonio Calciatori, dato dal

rapporto tra mezzi propri e valore contabile netto dei diritti pluriennali,

fornisce informazioni riguardanti la capacità di copertura degli investimenti

in Diritti Pluriennali con i Mezzi Propri. Se è pari o superiore a 1, significa

che i calciatori sono stati acquistati con mezzi propri, in caso contrario col

ricorso al capitale di terzi. Nel caso in questione, tale indice è inferiore a

1, ed è pari a 0,5 (0,4 nel 2014/15).

Il Patrimonio Netto.

Il Patrimonio Netto è positivo per € 11.659.476, mentre nel 2014/15

era positivo per € 11.263.731. I mezzi propri finanziano solo il 9,2% del

totale dell’attivo.

La variazione in aumento di € 395.745 è dovuta essenzialmente

all’utile netto d’esercizio 2015/16.

Gli amministratori hanno proposto di accantonare a riserva

legale la somma di € 19.747 e la somma di € 375.956 a parziale

copertura della perdita pregressa.

L’Assemblea dei Soci ha approvato la proposta.

Il Passivo.

I fondi per rischi e oneri risultano aumentati di € 837.604,

da € 9.488.497 a

€ 10.326.101 e riguardano accantonamenti per controversie legali con fornitori

per € 3.409.114; accantonamenti per contenzioso fiscale per € 1.446.756.

Inoltre, A fronte dei rischi che potranno derivare dall’interpretazione delle

norme legislative, “prudenzialmente”, il Palermo ha accantonato l’Irap sulle

plusvalenze al fondo imposte. Nel dettaglio sono stati accantonati i seguenti

importi comprensivi di interessi: IRAP 2015-16 per € 48.757; IRAP 2014-15 per €

1.657.902; IRAP 2013-14 per € 381.526; IRAP 2012-13 per € 423.782; IRAP 2011-12

per € 1.360.675 e IRAP 2010-11 per € 1.205.589, oltre a € 392.000 per eventuali

sanzioni.

Il fondo per le controversie legali con fornitori è stato

incrementato nel 2015/16 di Euro 590.000 per il rischio di soccombenza

probabile con riferimento alla causa in corso con la società Pencill Hill. Nei

primi mesi del 2016/17 è stato definito un accordo transattivo secondo il quale

l'importo dovuto dal Palermo alla Pencill Hill è pari agli accantonamenti fatti

nel corso degli esercizi al fondo per la lite in corso, complessivamente pari a

Euro 3.280.000.

Il totale dei debiti diminuisce da € 114.492.523 a €

101.963.961 e finanzia l’80,5% dell’attivo.

La voce più importante riguarda i “Debiti verso banche” per

€ 40.464.814. I debiti verso fornitori aumentano da € 28,1 milioni a € 30.379.456.

I “Debiti verso Enti –Settore specifico” diminuiscono da € 20,86 milioni a € 6.385.389.

I debiti tributari aumentano da € 8 milioni a € 9.229.294 e comprendono:

-

imposte iscritte a ruolo sugli accertamenti in essere

per Euro 2.478.256, in attesa di sentenza delle Commissioni Tributarie,

rateizzate da “Riscossione Sicilia” in 72 rate mensili a partire dal mese di

dal mese di gennaio 2016;

-

imposte iscritte a ruolo sugli accertamenti in essere per

Euro 165.777 , in attesa di sentenza delle Commissioni Tributarie, rateizzate

da “Riscossione Sicilia” in 72 rate mensili a partire dal mese di febbraio

2016;

-

Debiti verso l'Erario per le ritenute da versare per

Irpef dipendenti, lavoratori autonomi e collaborazioni per Euro 3.653.016, che

riguardano le ritenute sulle mensilità di maggio e giugno, che sono state

versate all'Erario nei mesi successivi;

-

Debiti verso l'Erario per l'Iva relativa al mese di

dicembre 2014 per Euro1.729.291, rateizzata in 20 rate trimestrali;

-

Debiti verso l'Erario per l'Iva relativa al mese di giugno

per Euro 448.474;

-

Debiti verso l'Erario per l'Irap di competenza

dell'esercizio al netto degli acconti versati per Euro 754.479.

La voce “Altri debiti”, pari a € 8.032.953 (€ 10.121.710 nel

2014/15), è costituita dai debiti per stipendi e collaborazioni e riguarda gli

stipendi e dei compensi maturati nei mesi di maggio e di giugno, interamente

pagati nei mesi successivi. Tale voce comprende anche delle indennità di

risoluzione rateizzate.

I ratei e i risconti passivi diminuiscono da € 4.720.348 a €

2.296.839.

La posizione finanziaria netta.

L’indebitamento finanziario netto risulta pari a € 45,4

milioni (€ 23,8 milioni nel 2014/15) determinato da disponibilità liquide per €

39 migliaia; debiti verso banche per € 40,5 milioni e debito per finanziamento

soci per € 5 milioni. I “Debiti verso banche” comprendono

i debiti verso società di factoring per € 32.693.925; un mutuo chirografario

per € 5.437.244, contratto con Banca Nuova e scoperti di conto corrente per Euro

2.333.645.

Risulta un EBITDA negativo per € 5.033.358; mentre nel

2014/15 era positivo per € 23.125.217 e le disponibilità liquide sono diminuite

di 21,9 milioni di Euro.

La voce “Crediti verso Enti –Settore specifico” è così

composta: per € 34.607.096 da crediti verso le società calcistiche italiane;

per € 323.963 da crediti verso le società calcistiche straniere; per € 1.262.443

da crediti verso la Lega

in conto campionato. Il club maggiormente esposto è la Juventus, per € 24.000.000,

di cui € 8 milioni entro il 30.06.2017 e due rate da 8 milioni entro il

30.06.2019.

La voce “Debiti verso Enti –Settore specifico” è così

composta: per € 4.147.506 da debiti verso le società calcistiche italiane; per

€ 2.237.883 da debiti verso le società calcistiche straniere. L’importo maggiore

riguarda l’Albinoleffe per € 2.660.000.

Considerando anche i debiti e i crediti da calciomercato, la

posizione finanziaria netta risulta positiva per € 25,3 milioni, ed è conforme

a quanto auspicato dal Regolamento del Fair Play Finanziario.

L’Indicatore di Liquidità della FIGC.

Tale

indicatore, che è finalizzato a misurare il grado di equilibrio finanziario di

breve termine, ossia la capacità della società di far fronte agli impegni

finanziari con scadenza entro i 12 mesi, coincide sostanzialmente con l’indice

di solvibilità corrente.

Detto indicatore di Liquidità tra le Attività Correnti

considera le disponibilità liquide e i crediti esigibili entro dodici mesi ed

esclude i Crediti tributari per imposte anticipate; mentre tra le Passività

Correnti considera i debiti con scadenza entro i dodici mesi ed esclude i

Debiti verso soci postergati ed infruttiferi. Per tale indicatore il risultato

sarebbe pari a 0,49, superiore alla

soglia minima del 2015/16 stabilita dalla FIGC per la serie A che è di 0,4.

La Gestione

Economica.

Il valore della produzione è diminuito del 37,9% e ammonta a

€ 56.405.416 (€ 90,8 milioni nel 2014/15). I Costi della produzione risultano diminuiti

in misura inferiore, ossia del 21,5%, passando da € 95.166.454 a € 74.667.271.

Il decremento delle plusvalenze calciatori ha fatto sì che lo squilibrio

economico si accentuasse, determinando una differenza tra valore della

produzione e costi della produzione negativa per € 18.261.855. Per il

riequilibrio del risultato finale ha contribuito la plusvalenza di Euro

21.946.336 realizzata con la cessione di Mepal

I Ricavi.

I ricavi per diritti TV sono aumentati di € 521.932, da € 34.606.691 a €

35.128.623 ed incidono per il 73,7% sul fatturato netto e per il 62,3% sul

valore della produzione. E’ un dato che conferma la “teledipendenza” del

Palermo.

L’Indice

di “Efficienza Televisiva” della Rosa dei Calciatori.

L’efficienza televisiva della

rosa dei calciatori può essere misurata dal rapporto tra ricavi TV e valore dei

diritti pluriennali alle prestazioni dei calciatori.

Quanto maggiori sono i ricavi

TV e quanto è minore il valore contabile della rosa, tanto maggiore sarà

l’efficienza televisiva.

Nel caso specifico l’indice

di efficienza televisiva è buono perché superiore a 1, essendo pari a 1,52 e

quindi l’investimento nella Rosa Calciatori rende in misura maggiore rispetto

allo stesso in termini di ricavi televisivi.

I ricavi da gare incidono solo per il 6,4% sul valore della

produzione e per il 7,6% sul fatturato netto e sono diminuiti del 12,26% da € 4.104.517

a € 3.601.180. I ricavi per abbonamenti sono aumentati da € 1.928.293a € 1.874.034

con 10.023 tessere vendute, mentre i ricavi da gare in casa sono stati pari a €

1.727.146. La Campagna abbonamenti 2016/2017 si è conclusa con la

sottoscrizione di 6.318 tessere, con un ricavo di € 1.125.000.

I proventi commerciali registrano solo un’incidenza del 6,15%

sul valore della produzione. In particolare, i proventi da sponsorizzazione aumentano

da € 2.857.503 a € 3.031.139. I proventi pubblicitari ammontano a € 1.676.140 (€

2.363.845 nel 2014/15); mentre i proventi commerciali e royalties risultano pari

a € 124.089 (€360.844 nel 2014/15).

La voce ricavi e proventi diversi, diminuisce a € 305.051da €

2.773.516.

Il totale capitalizzazione costi del vivaio ammonta a €

1.379.897. La voce "contributi in conto esercizio" di Euro 2.295.593

riguarda i contributi ricevuti dalla Lega Calcio.

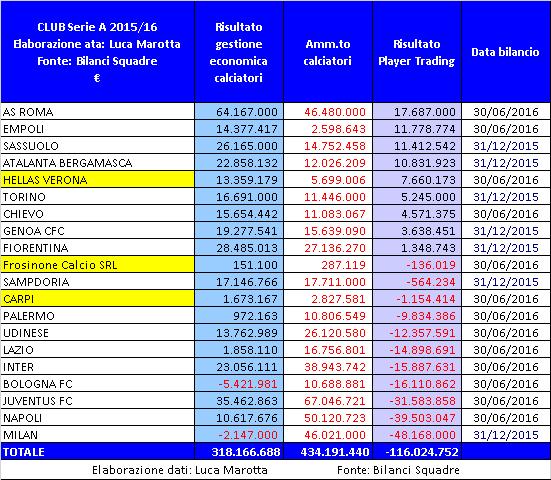

Il Player Trading.

Durante il 2015/16 l’attività di Player Trading non è

riuscita a coprire i costi annuali dei cartellini.

Le plusvalenze da cessione diritti pluriennali crollano dell’

84,69% a € 5.920.476 (€ 38.669.065 nel 2014/15). La plusvalenza maggiore è

quella di Belotti (Torino Calcio Spa) pari a € 4.666.666, seguita da quella di Benali

(Delfino Pescara Calcio 1936 s.r.l.) pari a € 737.500.

I ricavi da cessione temporanea prestazioni calciatori

risultano pari a € 300 mila, riguardanti Viviano.

Le minusvalenze per cessioni calciatori risultano pari a €

4.908.914 (€ 4.364.886 nel 2014/15). Le minusvalenze maggiori hanno riguardato

soprattutto delle risoluzioni consensuali come Della Rocca per € 1.400.000; Viola

per € 830.269; Lores per € 560.000; Rigoni per € 500.000.

L’ammortamento della rosa calciatori ha registrato un decremento

del 51,23%, variando da € 21.158.130 a € 10.806.549.

I Costi.

Il costo con maggior incidenza sui costi della produzione,

pari al 53,3%, è quello del personale, ammontante a € 39,8 milioni (€ 41,8

milioni nel 2014/15), con un decremento del 4,79% rispetto all’esercizio

precedente. L’incidenza del costo del personale sul valore della produzione è

del 70,5% e sul fatturato netto è dell’83,4%.

Il costo del personale tesserato ammonta a € 37.733.357 (€

37.805.204 nel 2014/15).

L’ Indicatore di

Costo del Lavoro Allargato.

L’

Indicatore di Costo del Lavoro Allargato è calcolato attraverso il rapporto tra

il Costo del Lavoro Allargato ed i Ricavi ed è finalizzato a misurare il peso

economico del costo del lavoro.

Il

Costo del Lavoro Allargato include i costi per il personale, comprensivi degli

ammortamenti dei diritti alle prestazioni dei calciatori; i Ricavi, considerati

ai fini del denominatore del rapporto, comprendono i Ricavi delle vendite e

delle prestazioni, i Proventi da sponsorizzazioni, i Proventi pubblicitari, i

Proventi commerciali e royalties, i Proventi da cessione diritti televisivi, i

Proventi vari e le Plusvalenze da cessione dei diritti alle prestazioni dei

calciatori al netto delle relative Minusvalenze.

Per il Costo del Lavoro Allargato si considera il valore

risultante dall’ultimo bilancio d’esercizio approvato, mentre i Ricavi sono

dati dai loro valori medi degli ultimi tre bilanci d’esercizio approvati.

Nel caso in

questione, se si considerasse tutto il costo del personale, il valore

risulterebbe di 0,84 tale valore sarebbe conforme al valore soglia previsto

dalla FIGC per la Serie A per la stagione sportiva 2015/16, che è di 0,9.

Gli ammortamenti e le svalutazioni, in totale ammontano a € 12.169.397,

con un decremento del 48,1%. Ovviamente gli ammortamenti delle immobilizzazioni

materiali sono trascurabili, essendo pari a € 77.100, mentre gli ammortamenti

delle immobilizzazioni immateriali ammontano a € 12.246.497, con un decremento

del 47,6%.

I costi per servizi diminuiscono da € 14.299.976 a € 10.020.265,

con un decremento del 29,93%, Tale voce comprende le “spese amministrative,

pubblicitarie e generali”, che ammontano a € 6.850.108, che a loro volta comprendono

il costo dei consulenti esterni per le operazioni di calciomercato. Come costo

l’importo maggiore pari a € 293.000, riguarda i costi di mediazione

riconosciuti a “Gilino International” per El Koutari; la Mediazione

trasferimentodi Belotti del l’agente Zambetti Stefano è costata € 192.400.

Complessivamente i compensi corrisposti agli agenti, sia

quelli imputati a costo che quelli capitalizzati, sono stati pari a € 7.661.915

(€ 7.165.980 nel 2014/15).

I costi per godimento di beni di terzi pari a € 1.262.642,

registrano un incremento del 3,74%, dovuto e comprendono il costo di € 1

milione per l’utilizzo del marchio.

Gli oneri diversi di gestione, comprensivi delle

minusvalenze, risultano pari a € 9.128.171 e risultano in calo dell’ 1,1%.

La differenza tra valore e costi di produzione risulta negativa

per € 18,3 milioni, mentre nell’esercizio precedente era negativa per € 4,34

milioni.

La gestione

Finanziaria.

La gestione finanziaria risulta negativa per € 2,2 milioni. I

proventi finanziari risultano pari a € 537.073. Gli oneri finanziari risultano

pari a € 2.610.042. Gli interessi passivi bancari risultano pari a € 2.306.238,

mentre gli interessi diversi ammontano a € 303.804.

Le Imposte

Risultano imposte correnti per IRAP per € 1.070.555 e Imposte

differite (anticipate)per IRES per € 3.244. Nel 2014/15 erano state calcolate imposte

anticipate per 5,5 milioni di Euro.

Nell'esercizio chiuso 2015/16, nella nota integrativa è

scritto: “le imposte anticipate non sono state utilizzate perché la plusvalenza

di Euro 21.946.336 derivante dalla cessione dell'intera partecipazione detenuta

nella società Mepal Srl, che soddisfa i requisiti "pex" (art.87 comma1 del TUIR), ha

beneficiato di una esenzione dal reddito imponibile del 95%.”

Il Break-even.

Il risultato prima delle imposte risulta positivo per €

1.469.542, nel 2014-15 era negativo per € 3.277.560, nel 2013-14 era negativo

per € 27.300.251.

Il risultato aggregato è negativo per 29,1 milioni di Euro.

Evoluzione

prevedibile.

Secondo gli Amministratori, l'esercizio 2016-2017 continuerà

a beneficare dei risultati dell'efficientamento avviato nella stagione sportiva

2013-2014 e consolidatosi nel 2014-2015.

Per la stagione 2016-2017 sono attesi ricavi in linea con

quelli realizzati nel 2015/16 grazie al beneficio dei ricavi televisivi, cui si

dovranno aggiungere le plusvalenze.

Secondo gli amministratori l’effetto combinato della

riduzione dei costi e “la generazione di future plusvalenze derivanti dalla

cessione di alcuni calciatori potranno dare un rilevante contributo al

riequilibrio economico e finanziario della società”.

Tuttavia, bisognerà verificare come i risultati sportivi poco

brillanti possano impattare sui risultati economici.

Sull’evoluzione prevedibile, potrebbe incidere l’annunciato

cambio di proprietà.

Il 6 marzo 2017 con un comunicato stampa apparso sul sito

web ufficiale (Link: http://palermocalcio.it/it/1617/news/paul-baccaglini-il-nuovo-presidente-34015

),

U.S. Città di Palermo ha comunicato che il nuovo Presidente è Paul Baccaglini.

Paul Baccaglini ed il suo fondo hanno manifestato, interesse

per la acquisizione del Palermo Calcio e la realizzazione degli impianti sportivi.

In base all’accordo raggiunto, contrattuale Paul Baccaglini, in proprio e quale

membro fondatore e rappresentante di INTEGRITAS Capital, ha concordato tramite

società che lui indicherà entro il 19/4/17 l'acquisto del 100% delle quote del

Palermo Calcio, il cui trasferimento dovrà avvenire entro il 30/4/17.

Paul Baccaglini ha assicurato un programma con la copertura

finanziaria per lo sviluppo del progetto sportivo legato a quello tecnico per

la costruzione del nuovo stadio e del centro sportivo.