Luca Marotta

L’ Assemblea Generale Ordinaria dei Soci del Real Madrid del

23 ottobre 2016, ha

approvato il bilancio 2015/16.

Il Bilancio 2015/16 del Real Madrid per la terza volta

consecutiva mostra componenti positivi di reddito lordi superiori a 600 milioni

di Euro. Precisamente, i ricavi lordi, comprensivi delle plusvalenze e degli

interessi attivi, risultano pari a 630,9

milioni di Euro (€ 660,6 milioni nel 2014/15; € 603,9 milioni nel 2013/14),

con un decremento del 4,5 % sul bilancio 2014/15.

Invece, il fatturato netto, senza plusvalenze, ha raggiunto la cifra record di Euro 620.132.000; mentre nel 2014/15 era pari a 577,7 milioni di Euro.

L’incremento registrato rispetto all’esercizio precedente è stato del 7,35%. Il

club madrileno ha superato per il quinto anno consecutivo la barriera dei 500

milioni di Euro di fatturato netto e per la prima volta quella dei 600 milioni

di Euro. L’esercizio 2015/16 si è chiuso con un utile lordo di 43,3 milioni di

Euro (€ 55,9 milioni nel 2014/15) e un utile

netto di 30,28 milioni di Euro

(€ 42 milioni nel 2014/15), che segna un decremento del 27,94%.

La Posizione

finanziaria Netta è diventata positiva

per 13,1 milioni di Euro.

Dal punto di vista sportivo, il Real Madrid ha vinto l’undicesima UEFA Champions

League 2015/16, è giunto secondo nella Liga con 90 punti e in Copa del

Rey è stato eliminato ai sedicesimi dal Cadice, per sconfitta a tavolino, sia

nella partita di andata che in quella di ritorno. Il Real Madrid aveva schierato

in campo un calciatore squalificato, e la Liga Nacional de Fútbol Profesional

ha sancito la doppia sconfitta.

Il Patrimonio Netto.

Il Patrimonio Netto è positivo ed in aumento e ammonta a 442,2

milioni di Euro (€ 412,1 milioni nel 2014/15), con un incremento di 30,1

milioni di Euro, rispetto al 2014/15, ossia del 7,3%. La differenza di 30,1

milioni è dovuta principalmente all’utile netto dell’esercizio pari a 30,2

milioni e alla variazione delle riserve per contributi ricevuti.

Essendo “non negativo” ed in crescita, tale indicatore è

conforme a quanto stabilito dal regolamento del Fair Play Finanziario. Da

evidenziare che il Real Madrid finanzia con i mezzi propri il 42,3% circa delle

attività.

L’INDICE

DI SOLVIBILITA’ TOTALE

Il rapporto tra attività totali e debiti totali determina

l’indice di solvibilità totale. Un club è solvibile quando il totale

dell’attivo è superiore al totale dei suoi debiti. Quanto maggiore risulta tale

indice, tanto più il club è solvibile.

Nel caso del Real Madrid l’indice di solvibilità totale è

pari a 1,73, mentre nell’esercizio precedente era pari a 1,67.

Pertanto, i beni posseduti dal Real Madrid possono pagare i

debiti.

Si aggiunga che il Patrimonio Netto, ossia i mezzi propri,

sono superiori al valore dei diritti pluriennali sui giocatori, infatti, il

rapporto tra Patrimonio Netto e valore dei diritti pluriennali sui giocatori è

pari a 1,33 (1,13 nel 2014/15).

L’indice di solvibilità totale resterebbe al di sopra di 1,

precisamente 1,18 (1,08 nel 2014/15), anche se escludessimo il valore dei

giocatori, pertanto i restanti beni sarebbero in grado di pagare i debiti.

L’INDICE

DI INDEBITAMENTO

Il

rapporto tra patrimonio netto e il totale delle passività determina l’indice di

indebitamento. Tale valore deve muoversi all’intorno di 1. Nel caso in

questione, l’indice di indebitamento è pari a 0,73 (0,67 nel 2014/15).

Infatti, l’equity ratio è pari a 42,3% e si ricorre al

capitale di terzi, nella misura del 57,7%.

Il valore di questo rapporto è in aumento negli ultimi anni,

partendo da 0,29 del 2009 e raggiungendo il valore di 0,73 al 30 giugno 2016.

Gli Investimenti.

Nell’esercizio 2015/16, il club ha investito € 117 milioni

(€ 240 milioni nel 2014/15), di cui € 23 milioni (€ 21,6 milioni nel 2014/15)

sono stati destinati al miglioramento e allo sviluppo delle strutture del Club

(investimento “virtuoso”); € 94 milioni (€ 189 milioni nel 2014/15) per

acquistare giocatori.

Dal Grafico precedente, tratto dal bilancio del Real Madrid,

emerge che per quanto riguarda l’importo degli investimenti effettuati dal

2000/01, il record è costituito dal 2008/09 con 314 milioni di Euro.

Come già detto, l’investimento nella rosa giocatori è stato

di circa € 94 milioni , in parte coperto dalle cessioni di giocatori per € 28

milioni (€ 114 milioni nel 2014/15). Pertanto, l’investimento netto per rafforzare

la rosa giocatori è stato di circa € 66 milioni (€ 75 milioni nel 2014/15).

Osservando l'evoluzione degli investimenti, si nota che, nel

periodo 2000/01-2015/16, il club madrileno ha investito molto nelle strutture

sportive immobiliari. In particolare, in tale periodo sono stati investiti 241

milioni di Euro (di cui € 10 milioni nel 2015/16) per lo stadio, per

modernizzarne le strutture e migliorarne la qualità e funzionalità per gli

spettatori, per fornire servizi multimediali e servizi che consentono un

maggiore sfruttamento commerciale, creando un ritorno economico annuo molto

significativo. E sono stati investiti 197 milioni di Euro (di cui € 13 milioni

nel 2015/16) per la costruzione della “Ciudad Real Madrid”, considerato il più

grande centro sportivo mai costruito per una squadra di calcio, con una

superficie totale di 120

ettari , 10 volte più grande dell’ex città dello sport.

La Struttura dello

Stato Patrimoniale.

Le immobilizzazioni materiali nette, compresi gli

investimenti immobiliari, rappresentano il 33% del totale delle attività,

mentre le immobilizzazioni immateriali sportive, pari a € 333,5 milioni (€ 365,3

milioni nel 2014/15), rappresentano il 31,9% dell’attivo. Il totale delle

attività al 30 giugno 2016 è di circa 1,045 miliardi di Euro (€ 1,03 miliardi nel

2014/15) e registra un incremento dell’1,3%.

La variazione del valore contabile netto della rosa atleti sportivi è stata di 31,7

milioni di Euro.

La variazione della rosa

calciatori pari a Euro 32,1 milioni è dipesa da acquisti per 90,5

milioni, cessioni per un valore contabile residuo di 26,15 milioni e

ammortamenti per Euro 96,52 milioni. Il costo storico della rosa calciatori

ammonta a 742.7 milioni di Euro.

La variazione della rosa

dei giocatori di pallacanestro pari a Euro 389 mila è dipesa da

acquisti per 2,96 milioni, cessioni per un valore contabile residuo di 232 mila

e ammortamenti per Euro 2,34 milioni. Il costo storico della rosa giocatori di

pallacanestro ammonta a 12,85 milioni di

Euro, mentre il valore contabile netto è pari a Euro 4 milioni.

Il costo storico delle immobilizzazioni materiali ammonta a

479,5 milioni di Euro. Il valore contabile netto dello stadio e dei palazzetti

dello sport ammonta a 263,7 milioni di Euro. Il costo storico è pari a 340,2

milioni di Euro. Il valore contabile netto dei terreni e delle altre

costruzioni ammonta a 18,16 milioni di Euro. Il costo storico è pari a 22,1

milioni di Euro.

Nella voce contabile

“Construcciones” è incluso il centro commerciale “La Esquina del Bernabéu”, con

un costo storico di 14,6 milioni di Euro.

L’attivo non corrente risulta diminuito di € 89 milioni a

causa soprattutto del decremento del valore contabile netto delle immobilizzazioni

immateriali sportive, da € 365,3 milioni a € 333,5 milioni, e del decremento

dei crediti a lungo termine per la cessione calciatori, che sono diminuiti da €

48,5 milioni a € 6,5 milioni.

Le attività correnti, invece, registrano un incremento di € 102,4

milioni.

Il capitale

circolante netto, ossia la differenza tra attività correnti e passività

correnti, mostra un valore negativo di € 85,6 milioni (-€ 134,7 milioni di Euro

nel 2014/15). Il principale fattore che rende negativo il capitale circolante è

rappresentato dai risconti passivi a breve, ossia ricavi anticipati inerenti la

stagione successiva, che ammontano a € 67,4 milioni (€ 68,4 milioni nel 2014/15).

Complessivamente i risconti passivi ammontano a € 89,6 milioni (€ 95,5 milioni nel

2014/15).

In base al regolamento del Fair Play Finanziario, l’indebitamento

di natura finanziaria al netto delle disponibilità liquide, con l’aggiunta del

saldo tra crediti e debiti da calciomercato, non deve essere superiore al

fatturato netto.

Da questo punto di vista il Real Madrid non presenterebbe

alcun problema.

Gli Amministratori del Real Madrid considerano come

indebitamento finanziario netto (“Deuda Neta”) la somma del saldo tra crediti e

dei debiti per i trasferimenti di giocatori più l’indebitamento finanziario

netto (inteso come somma tra saldo tra debiti e crediti bancari, finanziamenti

da soci e parti correlate, risconti passivi pluriennali per ricavi anticipati e

debiti per leasing finanziario al netto delle disponibilità liquide e

investimenti a breve termine) e il debito verso fornitori di immobilizzazioni

(comprese le opere per lo stadio e il centro sportivo). L'indebitamento

finanziario netto non include i debiti commerciali e altri debiti.

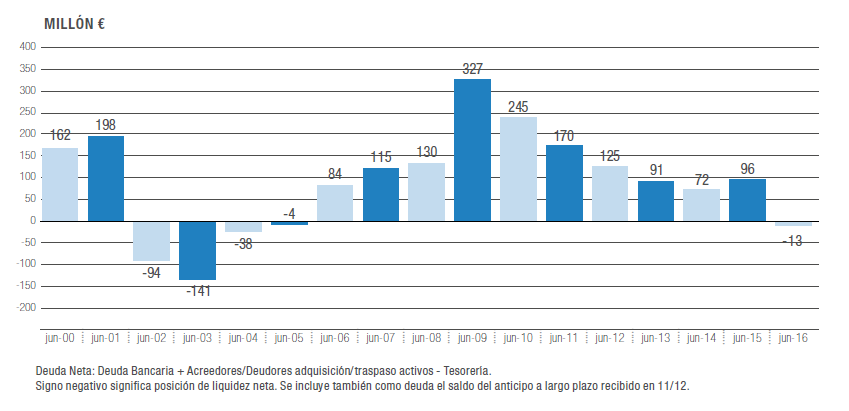

In base al conteggio fatto dagli Amministratori, l'indebitamento

finanziario netto ha cambiato segno, diventando positivo per € 13,1 milioni;

mentre, nel 2014/15 era negativo per € 95,8 milioni.

Si pensi che al 30 giugno 2009, risultava un indebitamento

finanziario netto di 327 milioni circa. Ovviamente il dato risulta abbondantemente

conforme al Fair Play Finanziario, considerato l’importo record del fatturato.

L’indebitamento finanziario lordo calcolato dagli

Amministratori ammonta a circa 235 milioni di Euro (€ 284 milioni nel 2014/15)

ed è determinato dai seguenti dati: € 81,9 milioni di debiti bancari (€ 81,6

milioni nel 2014/15) ed € 153,93 milioni di debiti por investimenti in

giocatori e altre immobilizzazioni (€ 202,7 milioni nel 2014/15).

La posizione finanziaria netta si ottiene sottraendo le

disponibilità liquide, pari a € 211,48

milioni (€ 108,9 milioni nel 2014/15) e

i crediti verso club per l’acquisto di giocatori pari a € 59,15 milioni.

Il Risultato della Posizione Finanziaria netta è positivo

per 13,1 milioni di Euro, che rappresenta liquidità netta in eccesso.

Il grafico seguente, tratto dal bilancio del Real Madrid, mostra l’evoluzione della Posizione Finanziaria Netta nel tempo, con il picco

raggiunto nel 2009.

Debiti con dipendenti

e fisco.

Il Fair Play Finanziario richiede che non vi siano delle problematiche

relative a debiti scaduti verso altri club, il fisco e/o i propri dipendenti.

Al 30 giugno 2016, i debiti correnti verso il personale

ammontano a € 144 milioni (€ 103,7 milioni nel 2014/15), di cui € 138,75

milioni verso il personale sportivo (€ 99,6 milioni nel 2014/15) e segnano un incremento

del 38,9%, dovuto ai premi per i

successi sportivi.

Il rapporto tra debiti verso il personale sportivo e costo

del personale sportivo è del 45,2%.

Nel bilancio è specificato che il Club risulta in regola per

quanto riguarda gli adempimenti relativi agli obblighi fiscali e quindi non ha

pendenza nei confronti dell’Agenzia delle Entrate.

Le passività per imposte correnti sono nulle. Quelle per

imposte differite ammontano a circa € 14,39 milioni (€ 25,9 milioni nel 2014/15).

Nella sezione opposta, i crediti per imposte correnti

ammontano a € 5,47 milioni (€ 611 mila nel 2014/15) e i crediti per imposte

differite ammontano a circa € 15,91 milioni (€ 29,3 milioni nel 2014/15).

Gli altri debiti verso le Amministrazioni Pubbliche

ammontano a 15,16 milioni di Euro (€ 21,82 milioni nel 2014/15), di cui € 10,51

milioni per IVA di giugno 2016. Di contro gli altri crediti verso le

Amministrazioni Pubbliche ammontano a 302 mila Euro (€ 6,75 milioni nel

2014/15).

I Ricavi

I ricavi operativi per l'anno 2015/16, escludendo le

plusvalenze, raggiungono la cifra record di € 620,13 milioni; mentre,

nell’esercizio precedente erano pari a € 577,66 milioni, segnando un incremento

del 7,35%. Dal 2011/12 il fatturato si colloca costantemente sopra la soglia

dei 500 milioni e nel 2015/16 ha superato per la prima volta la soglia dei 600

milioni di Euro.

Le principali fonti di tali ricavi sono: lo stadio, i

diritti televisivi e il marketing e sono sostanzialmente “equidistribuite”,

ossia contribuiscono in egual misura percentuale al fatturato.

I ricavi da biglietteria della Liga ammontano a 51,7 milioni

di Euro (€ 46,6 milioni nel 2014/15).

I

ricavi da biglietteria della ‘Copa del Rey’ ammontano a solo 3 mila Euro (€ 4,6

milioni nel 2014/15). I ricavi complessivi, da Champions League ammontano a €

82.122.000 (€ 50.316.000 nel 2014/15). Nel 2015/16 non figurano ricavi per la

‘Supercopa de España’ che nel 2014/15 erano pari a € 4.042.000; né ricavi per

la ‘UEFA SuperCup’, che nel 2014/15 erano pari a 3 milioni di Euro e mancano anche i ricavi per

il Mondiale per Club, , che nel 2014/15 erano pari a € 4,1 milioni.

I ricavi derivanti dalle amichevoli ammontano a 23,97

milioni di Euro (€ 10,6 milioni nel 2014/15).

I ricavi per le competizioni di Pallacanestro ammontano a € 4.015.000 (€ 2.636.000 nel 2014/15).

Gli altri ricavi ammontano a € 5.569.000 (€ 5,1 milioni nel

2014/15).

Pertanto secondo una delle riclassificazioni dei ricavi

presenti in bilancio, i ricavi da biglietti e competizioni ammontano a €

167.398.000 (€ 131.122.000 nel 2014/15).

Il contributo dei soci, tanto per la quota associativa quanto

per gli abbonamenti, rappresenta l’ 8,1% della cifra totale dei ricavi e

ammontano a € 49.981.000 (€ 51.548.000 nel 2014/15).

II ricavi relative al funzionamento delle strutture

ammontano a € 22.390.000 (€ 20.175.000 nel 2014/15).

I ricavi radiotelevisivi mostrano un importo notevole pari a

€ 167,57 milioni (€ 163,48 milioni nel 2014/15) e rappresentano il 27% dei

ricavi operativi, segnando un incremento del 2,5%.

I ricavi commerciali hanno un’incidenza del 34,3% e

risultano pari a € 212,6 milioni (€ 211,14 milioni nel 2014/15). Tali ricavi

comprendono i ricavi per la vendita al dettaglio per € 21.096.000 (€ 24.030.000

nel 2014/15); i ricavi da Sponsor e Licenze per € 161.537.000 (€ 151.871.000);

ricavi pubblicitari per € 3.571.000 (€ 4.521.000) e Altri ricavi commerciali

per € 26.160.000 (€ 27.660.000 nel 2014/15).

Dal Grafico seguente, tratto dal bilancio del Real Madrid

emerge che nel periodo 1999/2000-2015/16, il tasso medio di crescita annuale dei

ricavi è stato dell’ 11%.

E’ evidente che il club ha raggiunto una struttura

equilibrata di ricavi, ciascuna delle tre aree (stadio, televisione e

marketing) contribuisce con circa un terzo del totale dei ricavi. La

diversificazione delle fonti di ricavo, conferisce stabilità economica, attenuando

l'impatto di eventuali fluttuazioni dei ricavi causate dai risultati sportivi e

altre cause congiunturali economiche.

Il Costo dei

dipendenti.

Il costo del personale al 30 giugno 2016 ammonta a circa € 306,87

milioni (€ 289,2 milioni nel 2014/15) e risulta in aumento del 6,09%. Il costo

del personale riguardante i calciatori e lo staff tecnico della prima squadra

di calcio ammonta a Euro 231.070.000 (€ 217,6 milioni nel 2014/15).

Il costo del personale non sportivo associato alla prima

squadra di calcio è di Euro 1.378.000.

Il costo del personale riguardante i calciatori e lo staff

tecnico della seconda squadra di calcio ammonta a 10,4 milioni di Euro (€ 7,7

milioni nel 2014/15). Il costo del personale riguardante i giocatori e lo staff

tecnico della squadra di basket ammonta a 25,86 milioni di Euro (€ 27,67

milioni nel 2014/15).

Il rapporto tra costo del personale totale e i ricavi

operativi, con esclusione delle plusvalenze, è l'indicatore utilizzato a

livello internazionale per misurare l'efficienza operativa delle società di

calcio. Più basso è il valore di questo rapporto e più “efficiente” risulta il

club.

Il 30 giugno 2016, tale rapporto risulta pari al 49,5%, mentre,

il 30 giugno 2015, era pari al 50,1%.

In base a quanto scritto dagli Amministratori, bisogna

evidenziare che il dato in questione, si trova praticamente di poco al di sotto

del 50%, che è considerata la soglia di eccellenza gestionale per un club ed è ben

al di sotto del 70%, che è il livello massimo raccomandato dalla “European Club

Association”.

Dal Grafico, tratto dal bilancio del Real Madrid emerge che dal 2005/06, tale indicatore non supera il 50% e dal 2002/03 è inferiore al 70%.

In definitiva, il

Real Madrid si può permettere una rosa di calciatori dall’ingaggio elevato

perché la sua gestione economica genera un fatturato altrettanto elevato.

L’equilibrio della

Gestione Economica.

Il grafico dimostra come l’evoluzione del costo del

personale mantenga la stessa distanza dall’evoluzione dei ricavi operativi.

Si pensi che nel periodo 2008/09-2015/16 la somma dei

risultati prima delle imposte è pari a 330 milioni di Euro, con una media di

circa 41,2 milioni di Euro ad anno.

Il “Breakeven Result”.

Per il periodo di monitoraggio del 2016/2017 gli esercizi

sotto osservazione sono il 2014, 2015 e 2016 e la soglia di perdita aggregata

tollerata è di 30 milioni.

Per il Real Madrid la somma algebrica dei risultati prima

delle imposte per gli esercizi 2014, 2015 e 2016, risulta positiva per 147,5

milioni di Euro; pertanto, non ci sono problemi per questo aspetto.

L’EBITDA, ossia il risultato prima del calcolo degli

ammortamenti degli interessi e delle tasse, con esclusione delle plusvalenze,

risulta pari a € 163,16 milioni; mentre nel 2014/15 era pari a 135 milioni.

Se considerassimo anche le plusvalenze si determinerebbe un

EBITDA positivo per 162,8 milioni (203,4 milioni nel 2014/15). Il risultato di

gestione al lordo delle imposte risulta positivo con un utile di 43,3 milioni, mentre

nel 2014/15 era positivo per 55,9 milioni e nel 2013/14 per 48,2 milioni.

Il Fair Play

Finanziario Spagnolo.

In

base a quanto emerge dai dati del bilancio 2014/15, il Real Madrid rispetta

anche quanto stabilito dal Regolamento di Controllo Economico della LFP .

a) Punto di equilibrio.

Il Punto di Equilibrio richiesto dal Regolamento di

Controllo Economico della LFP è uguale a quello richiesto dall’UEFA. La soglia

di tolleranza per le perdite è di 5 milioni di Euro. Il Real Madrid, come visto

precedentemente, rispetta quanto stabilito dall’indicatore.

Il risultato aggregato per il triennio 2013/14-2015/16 è

positivo per € 319.071.000. In particolare, il risultato considerato per il

2015/16 è positivo per € 105.773.000; il risultato considerato per il 2014/15 è

positivo per € 114.023.000 e il risultato considerato per il 2013/14 è positivo

per € 99.275.000.

Costi della prima squadra.

In

base a tale indicatore, il costo del personale della prima squadra (€

232.448.000) non deve superare il 70% dei ricavi rilevanti (€ 627.669.000).

Dove per ricavi rilevanti si intendono: il volume d’affari netto pari a €

620.132.000 (€ 577.662.000 nel 2014/15), aumentato di plusvalenze e interessi

attivi e diminuito dei ricavi relativi alla ‘cantera’; alla pallacanestro e

plusvalenze immobiliari.

Tale indice risulta conforme al Regolamento perché è pari al

37% al 30.06.2016 (33% al 30.06.2015).

A differenza di quanto stabilito dal Regolamento UEFA, il

Regolamento Spagnolo sembra più “elastico”, considerando anche le plusvalenze.

L’indice dell’indebitamento netto.

La norma

stabilisce che il rapporto tra il totale del Debito Netto e i Ricavi rilevanti

non deve essere superiore a 1.

Per

indebitamento netto si intende i debiti finanziari a lungo termine e i debiti a

breve temine diminuiti dei crediti per la cessione di calciatori e delle

disponibilità liquide.

Tra i

debiti finanziari non si considerano gli accantonamenti, i debiti di natura

commerciale e i ratei e risconti passivi. Invece, si considerando i debiti per

l’acquisto di immobilizzazioni, i debiti per l’acquisto di calciatori e i

debiti bancari.

Al 30

giugno 2016, il Real Madrid non evidenzia un saldo da indebitamento netto,

poiché i crediti e le altre componenti dell’attivo considerate superano i

debiti di € 13.075.000. Pertanto il Real Madrid mostra un risultato conforme a

quanto richiesto da Regolamento.

Al 30

giugno 2015, invece, risultava un rapporto tra Indebitamento Netto e Ricavi

Rilevanti del 15%, entro il limite del 100%.

Il rapporto tra

Patrimonio Netto e volume d’affari

In relazione alla normativa sugli indici per il controllo dei

bilanci dei club della LNFP, il valore richiesto per il rapporto tra Patrimonio

Netto e volume d’affari deve essere superiore al 30%.

Nel caso del Real Madrid è pari al 71% (72% nel 2014/15)

Indice del passivo rettificato

Il

regolamento Spagnolo prevede che il Passivo rettificato sia inferiore al volume

d’affari netto aumentato del 25%.

Il Passivo rettificato corrisponde alla somma del passivo

Non Corrente e Corrente, diminuita degli accantonamenti e dei debiti con

scadenza superiore ai 2 anni e delle disponibilità liquide.

Nel 2015/16 il Passivo Rettificato risulta pari a € 244.282.000

e nel 2014/15 era pari a € 371.806.000.

In entrambi i casi risulta inferiore al 125% del volume di

affari netto che nel 2015/16 è di € 774.638.000 e che nel 2014/15 era di € 718.014.000.

Il Bilancio

Preventivo 2016/2017.

Le

società e i club iscritti alla Liga Spagnola devono formulare il bilancio

preventivo. Tale obbligo rientra nella fase di controllo economico “a priori”

esercitata dalla Liga sui club.

Nel

caso del Real Madrid, il Consiglio di Amministrazione ha previsto, un bilancio preventivo

con un utile lordo di 50,16 milioni di Euro. Il volume d’affari netto previsto

è di € 631,3 milioni.

Conclusioni.

Gli Amministratori hanno ribadito che il Real Madrid ha

fatto nel corso degli ultimi 7 anni uno sforzo intenso e prolungato di

riduzione del debito.

Il Real Madrid non ha problemi in termini di Fair Play

Finanziario, sia UEFA, che spagnolo. L’enorme quantità di ricavi permette al

Real Madrid di avere una rosa di Top Player con costo lordo del personale notevole,

ma la cui incidenza resta al livello del 50% dei ricavi senza plusvalenze.

I numeri del Real Madrid sono importanti, perché, come

ribadito da Florenitno Pérez, "Oggi, il Real Madrid gode della maggiore

solidità della sua storia".