Luca Marotta

Per il quinto anno consecutivo il Borussia Dortmund espone

un utile e ha azzerato il debito finanziario.

L’esercizio 2014/15 del Gruppo che fa capo alla società

“Borussia Dortmund GmbH & Co. KGaA” è stato caratterizzato dall’aumento di

capitale, dall’azzeramento del debito finanziario, dall’aumento di fatturato e

dal conseguimento di un utile consolidato netto per 5,5 milioni di Euro.

Il fatturato al netto

delle cessioni calciatori è aumentato da 251,6 milioni a 263,6 milioni di Euro.

I ricavi delle vendite e delle prestazioni di servizi,

comprensivi delle cessioni dei calciatori, sono aumentati da € 260.735.000 a €

276.048.000 con un incremento del 5,87%, rispetto al 2013/14. L’utile prima

delle imposte (EBT) è risultato positivo per € 6 milioni (€ 14,6 milioni nel

2013/14).

I ricavi commerciali, continuano ad essere la principale

fonte di reddito.

Tali risultati hanno permesso di proporre la distribuzione

di un dividendo di € 0,05 (€ 0,1 nel 2013/14) ad azione per un ammontare

complessivo di € 4,599,055.00 (€ 6.141.000 nel 2013/14).

Dal punto di vista dei risultati sportivi la stagione 2014/15

ha visto il raggiungimento degli ottavi di UEFA Champions League, il settimo

posto in Bundesliga con 46 punti.

Durante l’esercizio 2014/15, il capitale sociale è stato

aumentato fino a 92 milioni di Euro. Gli amministratori del Borussia Dortmund

hanno evidenziato che l’aumento di capitale ha permesso di azzerare il debito

finanziario e che questo contribuisce a perseguire gli obiettivi del club a

lungo termine.

Anche il Consiglio di Sorveglianza ha evidenziato che,

nonostante una stagione calcistica deludente, la gestione economica è riuscita

a generare un risultato netto positivo.

Il Gruppo.

La

forma societaria del “KGaA” è una forma societaria “ibrida”, che combina

elementi di una società per azioni tedesca ed quelli di una società in

accomandita (“Kommanditgesellschaft”). Si tratta di una persona giuridica, il

cui capitale è diviso in azioni che sono posseduti da almeno un azionista (il

socio collettivo), che ha la responsabilità illimitata nei confronti dei

creditori della Società e da soci accomandanti (“Kommanditaktionäre”) che non

sono personalmente responsabili per i debiti la società.

La

gestione e la rappresentanza legale di “Borussia Dortmund GmbH & Co. KGaA”

spetta al socio accomandatario personalmente responsabile, Borussia Dortmund

Geschäftsführungs-GmbH, che, a sua volta è rappresentata dagli amministratori

delegati Hans-Joachim Watzke (che è anche presidente) e Thomas Tress e suo

unico azionista è l’Associazione Registrata: “Ballspielverein Borussia Dortmund

09 eV”.

“Borussia Dortmund

GmbH & Co. KGaA” controlla 5 società, che rientrano nel perimetro di

consolidamento con l’aggiunta di una società collegata.

Le cinque società controllate sono: “BVB Stadionmanagement

GmbH” (100,00%); “besttravel dortmund GmbH” (51,00%); “BVB Merchandising GmbH”

(100,00%); “Sports & Bytes GmbH Dortmund (100,00%)” e “BVB Event &

Catering GmbH” (100,00%). La società collegata è “Orthomed

Medizinisches Leistungsund Rehabilitationszentrum GmbH” (33,33%).

Al 30 giugno 2015, il capitale sociale di Borussia Dortmund

GmbH & Co. KGaA è pari ad Euro 92.000.000 ed è suddiviso in altrettante

azioni senza valore nominale. L'azionariato di Borussia Dortmund GmbH & Co.

KGaA al 30 giugno 2015 risulta essere il seguente: Evonik Industries AG con il 14,78%;

Bernd Geske: l’8,80%; Ballspielverein Borussia 09 e.V. Dortmund con il 5,53%;

SIGNAL IDUNA con il 5,43%; PUMA SE con i 5%; Flottante con 60.46%

La Gestione

Economica.

Nell'ultimo esercizio 2014/2015 il Borussia Dortmund ha

registrato ricavi delle vendite e prestazioni di servizi consolidati per 276

milioni di Euro (€ 260,7 milioni nel 2013/14). Il fatturato consolidato al

netto dei ricavi da trasferimento calciatori, ma comprensivo degli altri ricavi

operativi, è passato da 251,6 milioni di euro a 263,6 milioni di euro con un

aumento di 12 milioni di euro, nonostante l’eliminazione negli ottavi di finale

in UEFA Champions League e i risultati non brillanti in Bundesliga. L'utile consolidato dopo le imposte ammonta a 5,53

milioni di euro (€ 11,97 milioni nel 2013/2014).

I ricavi delle vendite e delle prestazioni di servizi consolidati

sono pari a 276 milioni di euro (€260,7 milioni nel 2013/14).

I ricavi da gare ammontano a 39,9 milioni di euro (€ 40,5

milioni nel 2013/14). Rispetto al 2013/14 si è registrate una diminuzione di € 586

mila, che si spiega col minor numero di partite in Champions League. Per le quattro

partite casalinghe (5 nel 2013/14) di UEFA

Champions League sono stati incassati €

7.365.000 (€ 9.960.000 nel 2013/14), registrando una diminuzione di € 2.595.000.

In campionato, la

presenza media è stata di circa 79.900, quasi il cento per cento di utilizzo

del Signal Iduna Park. Il numero degli abbonati è stato di 55.000. L’aumento

dei prezzi contenuto e l’apporto delle aree di ospitalità ha fatto sì che i

ricavi delle vendite di biglietti della Bundesliga siano aumentati di € 838.000

ad € 26.857.000.

Per le altre competizioni nazionali, ossia la Coppa DFB e la

Supercoppa si è registrato un aumento da 3.673.000 Euro a 4.459.000 Euro.

I ricavi TV ammontano a 82.113.000

Euro (€ 81,4 milioni nel 2013/14) e registrano un incremento di 672 mila Euro.

L’importo relativo ai diritti radiotelevisivi della Bundesliga ammonta a € 43.616.000 (€ 39.122.000 nel 2013/14) e

registra un incremento di Euro 4.494.000.

L’incremento verificatosi è dipeso essenzialmente dalla

distribuzione più elevata prevista nel contratto TV per il 2014/2015. L’importo

relativo ai diritti radiotelevisivi delle competizioni europee è diminuito di euro 3.719.000, segnando la cifra di euro 32.502.000. Inoltre, i ricavi TV

comprendono ricavi relativi all'esercizio precedente per Euro 2.145.000 (€

1.579.000 nel 2013/14).

Per i ricavi definitivi da UEFA Champions League 2014/15, la

UEFA ha comunicato che l’importo spettante al Borussia è di Euro 33.497.000;

pertanto, il Borussia nel 2015/16 evidenzierà una sopravvenienza attiva. I

ricavi TV per le coppe nazionali sono risultati pari ad euro 5.971.000 (Euro 6.079.000 nel 2013/14),

per il raggiungimento della finale di Coppa DFB e la vittoria in Supercoppa

contro l'FC Bayern München, all'inizio della stagione.

I ricavi da Sponsor e pubblicità, che sono la componente

principale dei ricavi commerciali, risultano pari a € 75.693.000 (€ 72.981.000 nel

2013/14) e incidono con una quota del 27,42% sui ricavi lordi. Il main sponsor è

Evonik Industries AG, mentre il Gruppo Signal Iduna è titolare dei diritti di

denominazione dello Stadio e lo Sponsor tecnico, fornitore dell’equipaggiamento

sportivo, è PUMA. L'accordo commerciale in essere con SIGNAL IDUNA, da ottobre

2005, è stato prorogato fino al 30 giugno 2026. In definitiva i Top Sponsor

sono legati a lungo termine: il Gruppo Signal Iduna fino al 2026 e Evonik

Industries AG fino al 2025 e PUMA SE fino al 2020.

Gli altri sponsor principali del 2014/15 sono numerosissimi

e in particolare sono citati: Adam Opel AG, flyeralarm GmbH, Hankook Reifen

Deutschland GmbH, HUAWEI TECHNOLOGIES Deutschland GmbH, Radeberger Gruppe KG,

Sparda Bank West eG, SPREHE Geflügel-u. Tiefkühlfeinkost Handels GmbH & Co.

KG, Turkish Airlines Inc.,

SIGNAL IDUNA Holding AG, Unitymedia NRW GmbH e WILO SE. Il club ha anche

acquisito nuovi partner come Capri Sun.

I ricavi da Merchandising ammontano 39.270.000 Euro (€ 35

milioni nel 2013/14) e risultano in aumento di Euro 4.230.000, pari al un

12,07%. Tali ricavi rappresentano il 14,23% dei ricavi consolidati lordi. Il

canale di vendita al dettaglio da solo ha registrato un incremento dei ricavi

di circa il 51%.

I ricavi da Catering e altri proventi, come conferenze e

indennizzi per calciatori nazionali, risultano complessivamente pari a € 26.583.000 (€ 26.290.000 nel 2013/14).

In particolare i ricavi da Catering e i ricavi delle aree hospitality sono

stati pari a Euro 13.433.000 (€

11.418.000 nel 2013/14). I diritti di prenotazione in anticipo e i diritti per

le spese di spedizione dei biglietti sono diminuiti di € 1.394.000 e ammontano

ad Euro 4.230.000. I proventi diversi, che includono le attività della Evonik

Football Academy, i ricavi per l’affitto dello stadio sono aumentati di euro

1.264.000, a Euro 5.811.000.

L'incremento è dovuto all’affitto per la partita internazionale tra la Germania

e la Scozia svoltasi nel settembre 2014.

I rimborsi UEFA/FIFA per i calciatori delle nazionali diminuiscono

di € 1.592.000 da € 4,7 milioni a € 3.109.000.

I ricavi da trasferimento calciatori ammontano a Euro

12.447.000 (€ 4,5 milioni nel 2013/14) e riguardano le cessioni di Julian

Schieber (Hertha BSC Berlin), Ji Dong Won (FC Augsburg), Mitch Langerak (VfB

Stuttgart) e Milos Jojic (1. FC Koln). Tra I calciatori ceduti in prestito

figurano: Jonas Hofmann (1 FSV Mainz 05) e Marvin Ducksch (SC Paderborn).

Gli altri proventi di gestione sono aumentati di €

11.754.000, a € 5,2 milioni a € 16.981.000 e riguardano principalmente i

rimborsi assicurativi e le sopravvenienze attive per Euro 1.207.000 (€

1.559.000 nel 2013/14). I rimborsi assicurativi si riferiscono alla mancato

approdo alla fase a gironi di UEFA Champions League.

Se si considerano anche gli Altri proventi di gestione, i

ricavi totali consolidati risultano pari a 293 milioni di euro (€ 266 milioni

nel 2013/14); mentre il fatturato netto aumenta da € 251,6 milioni a € 263,6 milioni

e la composizione del fatturato netto risulterebbe come dal grafico seguente.

Il costo del personale del Gruppo risulta aumentato di 10,14

milioni di euro da € 107,79 milioni a € 117,93 milioni, di cui € 17.396.000 (€

14.934.000), con un incremento di € 2.462.000, per il personale non tesserato

addetto alle vendite e all’amministrazione. Il costo del personale sportivo

risulta aumentato del 6,47%. L’incidenza del costo del personale sul fatturato

netto è del 44,7%.

Gli ammortamenti del Gruppo sono aumentati di 11,7 milioni

di euro da € 30,7 milioni a € 42,4 milioni.

Gli ammortamenti delle immobilizzazioni materiali sono aumentati

da € 8.156.000 a € 9.569.000, a causa delle modifiche al campo di allenamento e

agli edifici amministrativi, ma soprattutto per gli investimenti riguardanti il

“Signal Iduna Park”, come la riprogettazione del piazzale dello stadio e la

costruzione di un studio televisivo e il centro di assistenza BVB FanWelt.

Gli altri costi operativi del Gruppo, comprensivi dei valori

residui contabili netti dei calciatori ceduti, aumentano di 10,1 milioni di euro

da € 88,7 milioni a 98,8 milioni di euro. In particolare,

Le spese per le gare ammontano a € 39.339.000 (35.019.000

nel 2013/14); le spese pubblicitarie a € 21,135.000 (21,327.000 nel 2013/14); il

valore residuo netto dei calciatori ceduti a € 10,681.000 (€ 6.821.000 nel

2013/14); le spese per servizi Retail a € 7,394.000 (€ 7.128.000 nel 2013/14); le

spese amministrative a € 15,953.000 (€14.097.000 nel 2013/14); gli altri costi

a € 4.317.000 (€ 4.335.000 nel 2013/14). Gli altri costi comprendono sopravvenienze

passive per € 759.000.

Il costo dei materiali, pari a 20,68 milioni, ha registrato

un incremento di € 372 mila.

Il risultato della gestione finanziaria consolidata è

negativo per € 7,16 milioni e risulta peggiorato di 3,9 milioni.

Il risultato consolidato prima delle imposte (EBT) ammonta a

€ 6 milioni (€ 14,6 milioni nel 2013/14).

Il risultato netto consolidato di Gruppo è pari a € 5.532.000

(€ 11,97 milioni nel 2013/14).

Il risultato del Gruppo prima degli interessi, imposte e

ammortamenti (EBITDA) è stato pari a € 55.594.000 (€ 49,1 milioni nel 2013/14).

Il Punto di Pareggio.

La gestione economicamente equilibrata raggiunge facilmente

il break-even result. Quindi, non presenta problemi in tal senso. Infatti, il

risultato consolidato prima delle imposte è positivo per 6 milioni di euro. Nel

2013/14, il risultato prima delle tasse era positivo per € 14,6 milioni e nel

2012/13 era positivo per 60 milioni di Euro. L’aggregato EBT del periodo di

monitoraggio 2012/13 – 2014/15 è positivo per 80,6 milioni di Euro. L’aggregato

dell’risultato netto consolidato per lo stesso periodo è positivo per € 68,69

milioni. Infatti, il risultato consolidato netto del 2014/15 è positivo per €

5.532.000. Nel 2013/14, l’utile netto consolidato era di € 11.970.000, mentre,

nel 2012/13 era pari a € 51,2 milioni .

La Struttura

Patrimoniale.

Il totale dell’attivo, pari a 385,53 milioni di Euro, è aumentato

del 32,24% rispetto al 2013/14.

L’attivo non corrente incide per il 74,9% sull’attivo totale

ed è prevalentemente costituito da immobilizzazioni materiali.

I mezzi propri contribuiscono in maniera ottimale a

finanziare l’attivo per circa il 74%.

Le immobilizzazioni immateriali costituiscono solo il 24,9%

dell’attivo.

Le immobilizzazioni materiali, comprensive dello stadio, aumentano

da € 184,5 milioni a € 189,5 milioni e rappresentano il 49% delle attività.

I risconti passivi pari a 36,5 milioni di Euro finanziano il

9,44% dell’attivo e includono 20 milioni di ricavi anticipati per un contratto

del 2008 (durata 12 anni) con Sportfive GmbH & Co. KG, che contribuì a

risolvere i problemi finanziari.

L’INDICE

DI INDEBITAMENTO

Il

rapporto tra patrimonio netto e il totale delle passività determina l’indice di

indebitamento. Tale valore deve muoversi all’intorno di 1. Nel caso in

questione, l’indice di indebitamento è pari a 2,88.

Il ricorso ai mezzi propri sovrasta nettamente il ricorso al

capitale di terzi.

L’INDICE DI SOLVIBILITA’ TOTALE

Il rapporto tra attività totali e debiti totali determina

l’indice di solvibilità totale. Una società è

solvibile quando il totale dell’attivo è superiore al totale dei suoi debiti. Quanto

maggiore risulta tale indice, tanto più la società è solvibile. Nel

caso in questione, l’indice di solvibilità totale è pari a 3,89, ciò vuol dire che

il club è solvibile, perché possiede dei beni il cui valore è sufficiente a

pagare i debiti.

L’INDICE DI SOLVIBILITA’ CORRENTE

Il rapporto tra attività correnti e passività correnti

determina l’indice di solvibilità corrente. Tale indice serve a verificare se

l’attivo corrente è in grado di pagare i debiti a breve. Nel caso in

questione, l’indice di solvibilità corrente è pari a 1,6, ciò vuol dire che l’attivo a breve è in grado di pagare i debiti a breve.

Il Valore della Rosa.

Il valore contabile netto dei giocatori aumenta da € 61,48

milioni a € 96,08 milioni (costo storico: € 168,1 milioni). La variazione in

aumento di € 34,59 milioni è stata provocata da acquisti per € 72,18 milioni (€

55,62 milioni nel 2013/14), cessioni per un valore contabile residuo di € 17,12

(€ zero nel 2013/14) e ammortamenti per € 32,8 milioni (€ 22,5 milioni nel 2013/14).

Appare evidente il notevole incremento degli investimenti

nel 2014/15. Tra gli acquisti più importanti per il 2014/15 figurano: Ciro

Immobile, Adrian Ramos, Matthias Ginter e Kevin Kampl ed il ritorno di Nuri

Sahin e Shinji Kagawa.

Sul fronte delle cessioni bisogna ricordare Julian Schieber (Hertha

BSC) e Robert Lewandowski a parametro zero.

Il Patrimonio Netto.

Il patrimonio netto aumenta da € 145,2 milioni a € 286,1

milioni. L’incremento di € 140,8 milioni è dovuto all’aumento di capitale, all’utile

d’esercizio e alla distribuzione del dividendo relativo al 2013/2014 per Euro

6.451.000.

L’utile netto è risultato pari a euro 5.532.000, l 'incremento

del patrimonio netto è attribuibile, principalmente, a due operazioni

societarie, che hanno determinato l’aumento del capitale sottoscritto di Euro

30.575.000 e delle riserve di capitale di 109.565.000.

Il primo aumento di capitale è stato deliberato il 27 giugno

2014 ed è stato registrato nel registro delle imprese, il 3 luglio 2014. Tale

operazione ha determinato l’aumento del capitale sociale di Euro 6,120,011,00

da Euro 61,425,000.00 a Euro 67,545,011.00. Le nuove azioni sono state emesse

al prezzo di 4,37 Euro per azione e sono state sottoscritte per intero da

Evonik Industries AG.

Il secondo aumento di capitale è stato deliberato il 21

agosto 2014, con il consenso del Consiglio di Sorveglianza, si è portato a

termine l'aumento di capitale autorizzato nel 2010, per Euro 24,592,489,00.

Tale delibera è stata registrata nel registro delle imprese il 10 settembre,

2014. Tale operazione ha determinato l’aumento del capitale sociale esistente

della Società, di Euro 24,454,989.00, da Euro 67,545,011.00 ad EUR

92,000,000.00 Le nuove azioni sono state emesse al prezzo di 4,66 euro per

azione.

Il patrimonio netto finanzia il 74% dell’attivo ed il 112%

del capitale investito netto.

Per quanto riguarda l’utile 2014/15 è stata proposta la

distribuzione di un dividendo di € 0,05 ad azione, per un importo complessivo

di € 4.600.000.

L’Indebitamento

Finanziario.

Nel 2014/15, l’indebitamento bancario è stato azzerato. Considerando

nel calcolo della posizione finanziaria netta anche i debiti per leasing

finanziario, risulta una posizione finanziaria netta positiva per € 30,6

milioni.

I debiti finanziari, che nel 2013/147 erano costituiti

prevalentemente da debiti bancari, sono stati azzerati. Nel 2013/14 erano pari a

41 milioni di Euro. Il Leasing finanziario ammonta a € 23,1 milioni (€ 21,6

milioni nel 2013/14.

Le disponibilità liquide aumentano da 17,8 milioni a 53,7

milioni di Euro.

Il rapporto tra Net Debt ed EBITDA, certifica un debito

finanziario sostenibile, in quanto esiste una posizione finanziaria netta

positiva.

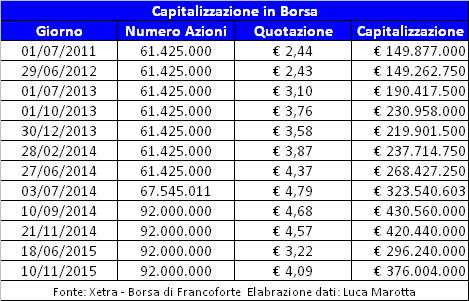

La Quotazione in

borsa.

Il Borussia Dortmund è stato il primo club di calcio tedesco

a quotarsi in Borsa (31/10/2000), al 10 novembre 2015 la capitalizzazione di borsa

è di circa 376 milioni di Euro.

Durante l'esercizio 2014/2015, la performance delle azioni

BVB è stata influenzata principalmente dall’andamento sportivo e da alcune

operazioni societarie. Le azioni di Borussia Dortmund GmbH & Co. KGaA hanno

iniziato l’anno finanziario 2014/2015, il 1° luglio 2014, con una quotazione di

euro 4,88. Sulla scia della deliberazione di aumento di capitale del 27 giugno 2014,

riservato ad Evonik Industries AG, e l'annuncio di un altro aumento di

capitale, il prezzo delle azioni ha raggiunto il suo punto più alto, il 7

luglio 2014, chiudendo a 5,10 Euro. Il 21 agosto 2014, la Società ha annunciato

il secondo aumento di capitale, con un aumento del capitale sociale fino a EUR

92,000,000.00. In conseguenza di ciò, il 22 agosto 2014, le azioni furono

scambiate a 4.92 euro. Il fattore sportivo ha mostrato i suo effetti nella

quotazione del 19 marzo 2015, che è stata pari a Euro 3,69, in conseguenza di

due pareggi consecutivi in Bundesliga e in particolare per la perdita decisiva

contro la Juventus nella gara di ritorno negli ottavi di UEFA Champions League

il 18 Marzo 2015. Il prezzo delle azioni ha continuato a diminuire nelle

settimane che seguirono, perché ci furono due sconfitte in Bundesliga

all'inizio di aprile 2015 contro l'FC Bayern Monaco e il Borussia

Mönchengladbach e il chiaro delinearsi dello scenario del mancato accesso alla

UEFA Champions League 2015/2016. Il 18 giugno 2015, le azioni chiusero la

quotazione ad euro 3,22.

Conclusioni.

In ottica Fair Play Finanziario, il Borussia Dortmund si

conferma tra i club promossi a pieni voti.

Il 2015/16 non potrà godere dei ricavi da Champions League.

Il risarcimento della polizza assicurativa per la mancata qualificazione è

stato contabilizzato nel 2014/15.

Tuttavia, gli Amministratori restano fiduciosi ed ottimisti

per il futuro. Per raggiungere ancora una volta il successo economico-finanziario

del Borussia Dortmund, l'attenzione del club si basa principalmente sul

successo sportivo della squadra e quindi la sua performance in gare

individuali. Quindi, gli amministratoti giudicano la partecipazione alla UEFA

Europa League molto importante per l'andamento delle vendite.

La strategia del Borussia Dortmund è basata sul successo sportivo,

sulla pianificazione finanziaria a lungo termine e la valorizzazione del

marchio, unitamente allo sviluppo del settore giovanile.

Nessun commento:

Posta un commento