Luca Marotta

ACF Fiorentina Spa ha chiuso il bilancio d’esercizio al

31/12/2014 con una perdita netta di 37 milioni di Euro. Mentre, l’esercizio

solare 2013 si era chiuso con un utile di Euro 1.448.376 e il 2012 con un utile

pari a Euro 1.155.691.

Di conseguenza, dopo due risultati positivi consecutivi, si

ritorna a registrare una perdita importante, poiché anche nell’esercizio 2011

era stata registrata una perdita di 32,5 milioni e nel 2010 la perdita era pari

a € 9,6 milioni (nonostante la plusvalenza di € 14,7 milioni per conferimento

ramo d’azienda).

Nel 2014,

a determinare in modo negativo il risultato hanno

contribuito le plusvalenze crollate da € 33,4 milioni a € 5.199.055. Paradossalmente,

il fatturato netto, senza plusvalenze è aumentato del 7,1%.

Nel 2013 la cessione di Jovetic al Manchester City per € 26.666.666,

permise di realizzare una plusvalenza di € 22.089.218 e la cessione di Ljacic

alla Roma per 11 milioni permise di realizzare una plusvalenza di € 9.661.080.

Dal punto di vista sportivo, la prima parte dell’esercizio 2014,

riguardante la parte finale della stagione sportiva 2013/14, si è conclusa con

il conseguimento del quarto posto e del diritto alla partecipazione alle coppe

europee, con l’eliminazione ai sedicesimi di Europa League, ad opera della

Juventus. La partecipazione alla Coppa Italia 2013/2014 si è conclusa con la

sconfitta nella finale di Roma ad opera del Napoli.

Anche la seconda parte dell’esercizio 2014, riguardante la

parte iniziale della stagione sportiva 2014/15, ha riguardato una stagione

sportiva buona che si è conclusa con il conseguimento del quarto posto e del diritto

alla partecipazione alle coppe europee, col raggiungimento delle semifinali

dell’Europa League. Per quanto riguarda invece la partecipazione alla Coppa

Italia 2014/2015 la Fiorentina è stata eliminata nelle semifinali dalla

Juventus.

Il Gruppo.

La società appartiene al Gruppo “DIEGO DELLA VALLE & C.

S.R.L.”, che predispone il bilancio consolidato. DIEGO DELLA VALLE & C.

S.R.L. detiene il 97% delle azioni, pari a 7.275.000 e Andrea Della Valle l’1%,

pari a 75.000. Il restante 2% delle azioni è detenuto dalla controllata Firenze

Viola Srl, pari a 150.000 azioni .

La società ACF Fiorentina Spa detiene le partecipazioni

totalitarie nelle società Firenze Viola Srl e Promesse Viola Srl. ACF

Fiorentina Spa redige il bilancio consolidato ai soli fini del soddisfacimento

della normativa FIGC.

Nel mese di marzo 2015, ACF Fiorentina S.p.A. ha acquisito

una partecipazione del 15% della società professionistica indiana Pune City

F.C., per circa un milione di Euro. Secondo

gli Amministratori, tale partecipazione, potrà consolidare la presenza di ACF

Fiorentina SpA in questo mercato per il quale si attende una forte crescita,

sia attraverso apporto di capitali che di esportazione del proprio know how

tecnico-sportivo, inoltre,.sono allo studio numerose iniziative promozionali

volte a massimizzare il ritorno dell’investimento.

La continuità

aziendale.

Nella nota integrativa è scritto che la valutazione delle

voci di bilancio è stata fatta nella prospettiva della continuazione

dell'attività.

Nella Relazione sulla Gestione è scritto: “Dal punto di

vista finanziario, la Società è stata sostenuta dall’apporto dei Soci mediante

immissione di risorse finanziarie per 22 milioni di euro.”

Durante l’Assemblea del Azionisti il Presidente ha riferito

il pensiero della Proprietà, sul fatto che “la società dovrà avere come

obiettivo quello dell’autonomia finanziaria”.

Tale affermazione era stata già fatta in passato, tuttavia i

Soci, “per colpa di una gestione sportiva non in linea con i programmi”, hanno

dovuto sostenere finanziariamente la società e hanno dovuto coprire le relative

perdite.

Come riportato dal Presidente, questa volta “l’obiettivo è

imperativo e pertanto l’equilibrio economico- finanziario dovrà essere

raggiunto già a partire dalla prossima stagione sportiva”.

La struttura

dell’attivo.

Gli impieghi sono rappresentati per il 38% dall’attivo

corrente e per il 62% dall’attivo immobilizzato.

L’attivo, pari a € 188,8 milioni circa (€ 217,9 milioni nel 2013), risulta diminuito del 13,3%.

Questo significa che sono diminuiti i beni a disposizione della società.

Le immobilizzazioni incidono sull’attivo per il 62,1%. I diritti pluriennali alle prestazioni dei calciatori rappresentano il 73,4% delle immobilizzazioni ed il 45,6% dell’attivo.

Per quanto riguarda le Altre Immobilizzazioni, i costi

oggetto di capitalizzazione sono relativi ai lavori eseguiti sulle strutture

dello stadio (la costruzione di ulteriori “Ristoranti”, l’abbattimento delle

barriere di separazione del campo di gioco, lato Maratona e lo spostamento del

settore riservato agli ospiti) e negli uffici all’interno dell’impianto, nonché

lavori di completamento del centro sportivo con la costruzione di una tribuna

per seguire gli allenamenti.

Tra le Altre Immobilizzazioni sono compresi i costi per

migliorie e spese incrementative su beni di terzi (Stadio e centro sportivo adiacente). I costi oggetto di

capitalizzazione sono relativi ai lavori eseguiti sulle strutture dello stadio

(la costruzione di ulteriori “Ristoranti”, l’abbattimento delle barriere di

separazione del campo di gioco, lato Maratona e lo spostamento del settore

riservato agli ospiti) e negli uffici all’interno dell’impianto, nonché lavori

di completamento del centro sportivo con la costruzione di una tribuna per

seguire gli allenamenti. Nel 2014, il costo finale degli interventi è stato di circa € 1.370.000.

Anche i costi per il Centro Sportivo sono allocati nelle immobilizzazioni immateriali. Con gli oneri sostenuti nell’esercizio 2014, il costo totale dei lavori per la realizzazione del nuovo centro sportivo ammonta a circa 6,5 milioni di Euro.

Per la determinazione dell'ammortamento si è tenuto conto

della durata della Convenzione con il Comune di Firenze per l'affitto dello

Stadio Artemio Franchi, rinegoziata nel febbraio 2010, con scadenza prorogata

al 30/06/2022.

Il 16,2% delle immobilizzazioni riguarda per l’importo di

Euro 19.050.000 le partecipazioni totalitarie in: Firenze Viola srl (€ 19

milioni), e Promesse Viola Srl (€ 50 mila). La società controllata Firenze

Viola Srl è detentrice del marchio Fiorentina e dei Trofei acquisiti dal

fallimento della precedente società A.C. Fiorentina S.p.A. ed ha beneficiato

del conferimento del ramo commerciale d’azienda. ACF Fiorentina Spa ha

mantenuto: il Main Sponsor, lo Sponsor Tecnico, gli Sponsor Istituzionali,

tutti i rapporti contrattuali riguardanti la cessione dei diritti di

trasmissione, nonché tutti i proventi dalla biglietteria. Firenze Viola srl ha

concesso ad uso esclusivo di ACF Fiorentina Spa l’utilizzo del marchio

“Fiorentina”, a fronte di un canone annuo, per il 2014, di € 300.000.

L’attivo immobilizzato comprende la Library acquistata dalla

RAI, nel 2012, al prezzo di € 11.200.000. In bilancio figura una valore residuo

di € 10,2 milioni. Il valore di tali diritti è stato determinato da un’apposita

perizia redatta da un esperto indipendente ed in funzione dei flussi di ricavi

che saranno conseguiti nel tempo e viene ammortizzato in 30 anni con decorrenza

dal 30 Settembre 2012.

Contestualmente con la stessa Rai è stata stipulata una

transazione per l'utilizzo pregresso della Library per un importo di € 3

milioni, ed è stato concesso il diritto trentennale di utilizzo della stessa

Library sino al 2042, nonché il diritto di rinnovare il citato contratto di

utilizzo della stessa dal 30 giugno 2042 al 30 giugno 2072 per € 1.000.000. Per

l'utilizzo della “Libreria storica” la Fiorentina ha stipulato contratti con la

RAI che genereranno ricavi sino al 30 Settembre 2042, già contrattualizzati per

un valore complessivo pari a circa € 7.200.000 per il quale risultano iscritti

a bilancio risconti passivi oltre i dodici mesi per un importo pari a €

4.831.453.

Al 2012, risale anche un contratto con Infront Italy Srl, con

cui è stato conferito l'incarico per la digitalizzazione, la catalogazione e l'organizzazione

delle immagini appartenenti all'archivio RAI. Per questa operazione Infront

procederà con la commercializzazione dell'archivio, attività per la quale viene

previsto un corrispettivo pari a € 750.000 annui per le stagioni 2015/2016,

2016/2017 e 2017/2018.

I Crediti nei confronti della società controllante aumentano

a € 27.192.079 da € 13.317.720 e si riferiscono alle somme che dovranno essere

ricevute in forza del Consolidato Fiscale Nazionale ai fini IRES, a cui la

società ha aderito in qualità di controllata. L’incidenza di tali crediti

sull’attivo è del 14,4%.

I Crediti verso imprese controllate iscritti nell'attivo

circolante diminuiscono da € 3.879.873 a € 3.180.649. Tale voce comprende i

crediti derivanti da contratti infragruppo con le società controllate Firenze

Viola S.r.l. e Promesse Viola S.r.l.. L’incidenza di tali crediti sull’attivo è

dell’1,7%.

Nuovo stadio.

Nella Relazione sulla Gestione è scritto che ACF Fiorentina presenterà il progetto definitivo del nuovo stadio nel termine di 12 mesi a partire da febbraio 2015.

Il progetto è subordinato all’individuazione da parte dell’Amministrazione Comunale di un nuovo sito adeguato alle esigenze della Mercafir e degli operatori per ricollocare le attività mercatali. Avverso la delibera della Giunta comunale, che dichiarava di pubblico interesse lo studio di fattibilità, sono stati presentati due distinti ricorsi al TAR, tuttavia la delibera risulta valida ed efficace.

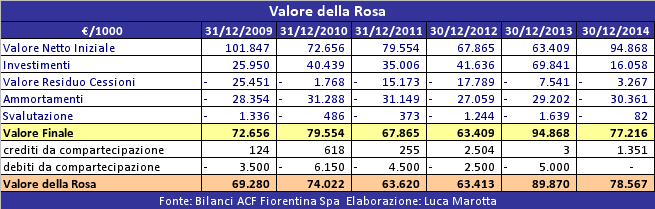

Il Valore della Rosa.

Il valore netto dei diritti pluriennali alle prestazioni dei

calciatori risulta diminuito di € 17,65 milioni ed ammonta a € 77,2 milioni (€ 94,8

milioni nel 2013). La variazione è dovuta a investimenti per acquisti per circa

€ 16 milioni, ammortamenti per € 30,4 milioni, svalutazioni per € 81 mila e

cessioni dal valore contabile netto per circa € 3,2 milioni. Per quanto

riguarda le svalutazioni l’importo di € 81.826 è dovuta alle minusvalenze

generate per la risoluzione consensuale del contratto con il calciatore Kenneth

Zohore a gennaio 2015.

Durante la sessione estiva del calciomercato 2014, sono

stati ceduti: Romulo (Hellas Verona) per € 3.500.000; De Silvestri (U.C.

Sampdoria) per € 2.700.000; Compper (Leipzig Rasenballs) per € 1.024.931 e

Rabic (Leipzig Rasenballs) per € 507.500.

Mentre, tra i calciatori acquistati a titolo definitivo

figurano: BADELJ Milan (HSV Fussball AG) per € 4.105.264; BELECK Leo (Udinese

Calcio) per € 3.000.000; BASANTA Jose Maria (Monterrey Club) per € 2.753.726; BAGADUR

Ricardo (RNK Rjeka) per € 402.850 e BRILLANTE Joshua (Newcastle Jets) per €

350.000.

I crediti per compartecipazioni ammontano a € 1.350.000 e

riguardano De Silvestri (Sampdoria). I debiti per compartecipazioni sono si

sono azzerati.

Durante la sessione invernale di mercato, è stato ceduto il

calciatore Cuardado al Chelsea. Secondo gli Amministratori, la cessione di Cuadrado

può essere valutata in circa 35 milioni di Euro, di cui €: 30 milioni come

corrispettivo per il trasferimento e bonus aggiuntivi per un totale di 2

milioni di euro e le prestazioni del calciatore Mohamed Salah, valutate in

circa 3 milioni di Euro.

Il Patrimonio netto.

Il patrimonio netto risulta positivo per € 77.192.852 (€

92.216.081 nel 2013) e rappresenta il 40,9% delle attività (42,3% nel 2013).

La variazione negativa di 15 milioni è dovuta alla perdita

di esercizio di 37 milioni di Euro e al versamento effettuato dai soci in conto

futuro aumento di capitale per € 22.000.000.

Il rapporto tra patrimonio netto e diritti pluriennali alle

prestazioni dei calciatori è di poco inferiore a 1, precisamente è pari a 0,99

(0,97 nel 2013). Tale indicatore significa che il 99% del valore contabile

netto della rosa è finanziato con i mezzi propri.

Il Capitale Circolante netto è negativo per € 7,2 milioni,

nel 2013 era negativo per € 42,8 milioni. Se non si considerassero i risconti

passivi, che sono ingenti a causa della contabilizzazione per anno solare e non

per stagione sportiva, il capitale circolante netto sarebbe positivo.

La struttura del

Passivo.

Il capitale di terzi finanzia il 59,1% delle attività (57,7%

nel 2013).

L’INDICE

DI INDEBITAMENTO

Il rapporto tra patrimonio netto e il totale delle passività

determina l’indice di indebitamento. Tale valore deve muoversi all’intorno di

1. Nel caso in questione, nel corso dell’anno si è avuto un leggero

peggioramento rispetto al 2013: 0,69 contro 0,73.

I ratei e risconti passivi ammontano a € 24.501.728 (€ 22.267.044

nel 2013) e finanziano il 13% delle attività (10,2% nel 2013).

I risconti passivi, riguardanti i ricavi anticipati relativi

al secondo semestre della stagione sportiva, ammontano a € 24.496.596 (€ 22.040.530).

Le principali voci dei risconti passivi riguardano i Diritti TV stagione sportiva

2014/15, Proventi da diritti di immagine archivio RAI, i Ricavi da

sponsorizzazioni ufficiali, i ricavi da Trasferimenti temporanei calciatori: e

l’incasso netto da abbonamenti partite in casa.

I risconti passivi oltre i dodici mesi sono pari a €

4.831.453 e si riferiscono ai ricavi derivanti dalla cessione dei diritti

dell’archivio Library RAI.

La voce Ratei passivi, pari a € 5.132, riguarda la quota di

competenza del 2015 del costo di energia elettrica.

Nella nota integrativa è scritto che i debiti verso i

tesserati, dipendenti e collaboratori riguardano il debito relativo alla

mensilità di dicembre 2014, pagata nel mese di gennaio 2015 e i Debiti per Intermediazioni

su trasferimenti rappresenta il debito in essere relativo ai contratti

sottoscritti con intermediari in occasione dei trasferimenti di giocatori,

ancora non scaduti e, di conseguenza, non ancora fatturati.

La Posizione

Finanziaria Netta.

I debiti bancari, al 31 dicembre 2014 sono esposti per circa

4,96 milioni di Euro (€ 5milioni nel 2013). Trattasi di finanziamento a breve

termine erogato da Banca CR Firenze sulla base di un fido garantito da pegno di

azioni da parte della controllante Diego Della Valle & C. Srl.

I debiti finanziari riguardano il debito fruttifero di

interessi verso la società controllante pari

a circa € 7 milioni. Si tratta di due linee di finanziamento, una di 2 milioni

di euro al tasso dell’1% sull’Euribor a 3 mesi, scadente il 12/10/2015 e

l’altra di 5 milioni di euro al tasso dell’1,6% sull’Euribor a 3 mesi, scadente

il 12/04/2015.

Le disponibilità liquide diminuiscono a € 2 milioni da € 3,4

milioni.

I Crediti verso Enti settore specifico diminuiscono a € 22,9

milioni da € 49,7 milioni. In particolare, la voce Crediti verso Enti Settore

Specifico per fatture da emettere, risulta pari a € 5.830.559 e comprende,

principalmente, il credito verso la Uefa di € 2.819.000, incassato a gennaio

2015, per la partecipazione alla fase a gironi della competizione Uefa Europa

League e per il passaggio al turno successivo; il Credito verso Lega di €

1.340.000, rappresentativo del corrispettivo maturato del contributo stanziato

dalla Lega Serie A per le società qualificate per la competizione Uefa Europa

League (€ 7.500.000) e assegnato alle società partecipanti in base ai risultati

sportivi conseguiti in tale manifestazione e Crediti vari verso la Lega.

I debiti verso enti settore specifico sono pari a € 45,4

milioni (€ 50,7 milioni nel 2013).

Ai fini del Financial Fair Play la posizione finanziaria

netta risulterebbe comunque nettamente inferiore al fatturato netto, senza

plusvalenze e quindi abbondantemente nei limiti auspicati dal Regolamento

stesso.

L’ EBITDA negativo per Euro 9.763.914, sta a significare la necessità del supporto

finanziario della proprietà.

La Co.Vi.So.C. richiede che sia calcolato un indice

rappresentante il rapporto tra il valore della produzione e i debiti

finanziari. Tale indice è pari a 7,9, che vuol dire che i ricavi sono superiori

ai debiti di natura finanziaria per circa 8 volte.Pertanto, nel caso della

Fiorentina tale indice, calcolato al 31/12/2014, rispetta ampiamente i

parametri previsti.

Controversie Legali e

tributarie.

Il Financial Fair Play richiede che non vi siano debiti

scaduti verso club, personale, ma anche verso il fisco o verso gli Enti

Pubblici. Tuttavia, nel caso in cui si fossero concluse delle transazioni

oppure instaurasse una controversia, argomentata e giudicata ammissibile, il debito

non sarebbe considerato scaduto e si rientrerebbe nei parametri del Fair Play

Finanziario.

La voce “Fondi per rischi e oneri” risulta diminuita a € 1.504.188

da € 2.299.220.

Per il Fondo per trattamento di quiescenza ed obblighi

simili vi è stato un accantonamento di periodo per l’importo di € 130.000

relativo al trattamento di fine mandato del Consiglio di Amministrazione un utilizzo

di periodo per l’importo di € 600.000 per il pagamento del trattamento di fine

mandato del Consiglio di Amministrazione, relativo al precedente mandato.

Per i Fondi per imposte, anche differite vi è stato un decremento

di € 307.781 del fondo imposte differite.

Per gli Altri fondi per Rischi ed Oneri, si verificato un

utilizzo per il pagamento di obblighi derivanti da vertenze in corso per €

92.252.

Dalla Relazione sulla Gestione emerge l’esistenza, durante

il 2014, per ACF Fiorentina di alcune controversie legali e tributarie.

Per i Contenziosi tributari concernenti il Canone

Installazione Mezzi Pubblicitari sono state definite le trattative con il

Comune di Firenze con degli atti transattivi che prevedono, a partire dalla

stagione sportiva 2012/2013, che lo stadio sia esente dall’applicazione del

canone; il rimborso delle sanzioni pagate per gli anni dal 2002/2003 al 2009/2010,

con la rinuncia della società alle proprie impugnazioni pendenti presso la

Corte di Cassazione; per le stagioni 2010/2011 e 2011/2012 la società

provvederà a pagare una quota stabilita in 165mila euro cadauna a titolo di Canone

Installazione Mezzi Pubblicitari (tale cifra comprende l’importo di € 100.000,

stabilito dalla Convenzione che regola l’utilizzo dello Stadio Artemio

Franchi); è stato concordato un piano di rateazione in 20 rate trimestrali, del

debito pregresso per utenze di circa 1 milione di euro.

Alla data della redazione della presente relazione sono in

corso i pagamenti e le compensazioni relative.

Per quanto riguarda le verifiche dell’Agenzia delle Entrate

sul trattamento contabile e fiscale dei costi da intermediazione, nel 2014 è

stato definito con l’Agenzia delle Entrate il contenzioso riguardante

l’irrogazione di sanzioni per omesso versamento di ritenute per circa 550mila

euro, mediante un accordo che prevede il pagamento di un importo di circa

280mila euro. Le argomentazioni difensive della società avevano trovato

accoglimento presso la Commissione tributaria provinciale, ma la liquidazione

della pretesa sanzionatoria presentava incertezze.

Per quanto riguarda l’esito del processo di “Calciopoli”la

Sentenza della 3^Sez. Penale della Corte di Cassazione in data 23/03/2015 che

ha rimesso la decisione della questione del riconoscimento dei danni in favore

delle parti civili: Brescia Calcio, Bologna Football Club, Fallimento Vittoria

2000 e Atalanta Bergamasca alla Corte di Appello in sede Civile. Di

conseguenza, in merito ai fatti, è tuttora pendente il processo.

La gestione economica.

La gestione economica è stata caratterizzata dalla decisa

riduzione del valore della produzione e dal forte incremento dei costi della

produzione.

Il valore della produzione, pari a € 94.339.505 (€

121.044.126 nel 2013), è diminuito del 22,06% e dipende per il 5,5% dalle

plusvalenze e per il 57,6% dai diritti televisivi. Oltre al crollo delle

plusvalenze bisogna registrare la mancanza del contributo derivante dalla

sponsorizzazione della maglia nel secondo semestre.

I costi della produzione ammontano a € 136.770.165 (€

120.496.105 nel 2013) e risultano in aumento di € 16,3 milioni (+13,5%).

L’aumento dei costi del personale per 15 milioni ha inciso su tale incremento. I

costi della produzione dipendono per il 55,2% dai costi del personale, per il 23,9%

dagli ammortamenti.

La differenza tra valore e costi della produzione è negativa

per € 42,4 milioni, mentre nel 2013 era positiva per € 548 mila. L’Ebitda è negativo

per 9,7 milioni, nel 2013 era positivo per € 32,2 milioni.

A questi dati bisogna aggiungere un aumento di 7 milioni di Euro

degli oneri da compartecipazione dovuti alla risoluzione della compartecipazione

del giocatore Cuadrado.

I Ricavi.

I ricavi da gare aumentano da € 9,8 milioni a € 12,7

milioni, con un incremento di circa il 30%. I Ricavi da gare Europa League sonoaumentati

di 800 mila Euro, nel 2013, erano pari complessivamente a € 1.148.808. I ricavi da gare campionato per

quota di competenza della campagna abbonamenti hanno registrato un incremento

di € 1,9 milioni di Euro.

Nella Relazione sulla Gestione si legge che nella stagione

sportiva 2013/14 le medie spettatori sono state 31.130 presenze medie

Campionato:, contro una media nazionale spettatori (fonte Lega Serie A) di

23.011; 14.400 presenze medie per l’Europa League e 15.850 presenze medie per

la Coppa Italia. Nella stagione 2014/15, al 27/03/2015, le medie risultano le

seguenti: 30.678 presenze medie per il Campionato:, contro una media nazionale

spettatori (fonte Lega Serie A) di 21.785; 19.565 presenze medie per l’Europa

League; 19.605 presenze medie per la Coppa

Italia.

Il numero di abbonati 2014/2015 è stato di 23.160, per un

incasso netto di circa 5,8 milioni di euro. Nella stagione 2013/14, erano circa

21.600, per un incasso netto di circa € 5,6 milioni di Euro.

La voce “Ricavi da sponsorizzazioni” diminuisce da € 8,9

milioni a € 6,7 milioni. Tale voce comprende Ricavi da sponsor ufficiali e

tecnici per € 4.247.197 (€ 6.077.463 nel 2013), altre sponsorizzazioni

commerciali per € 2.420.052 (€2.807.834 nel 2013).

I “Proventi pubblicitari”, pari a € 3.497.747 (€ 3,6 milioni

nel 2013), si riferiscono ai ricavi ottenuti per le attività svolte da Firenze

Viola Srl. Per la stagione sportiva 2014/15 l’importo è pari a € 3.565.000 (€

3.250.000 per il 2013/14).

Anche i “Proventi commerciali e royalties”, pari a € 965

mila (€ 587 mila nel 2013), si riferiscono ai ricavi derivanti dall’attività di

merchandising e di licensing.

I ricavi TV della Serie A ammontano a € 42,6 milioni (€ 44,3

milioni nel 2013). A tali proventi bisogna aggiungere i proventi da

partecipazione all’Europa League, i diritti di trasmissione radiofonici e i

proventi accessori diritti TV, stimabili in Euro 11.730.000.

La riduzione dei diritti TV nazionali è dipesa dal fatto che

nel corso dell’esercizio 2014 sono state disputate 37 partite contro le 38 dell’anno

solare 2013, poiché la quota dei ricavi dai diritti televisivi è imputata in

base alle partite disputate nell’esercizio.

Negli altri ricavi andrebbero allocati i proventi collettivi

da Lega che risultano stimabili in Euro 2.580.000, poiché per quanto riguarda

la stagione 2013/14, l’ammontare corrisposto alla Fiorentina è stato di € 3,17

milioni. Invece, per la stagione 2014/15 gli Amministratori hanno stimato un

importo di € 1,99 milioni, che spetterebbe al decimo posto finale; pertanto al

31/12/14 la quota di competenza, pari alla metà dell’importo totale, è di circa

995 mila Euro.

La voce “Ricavi e proventi diversi” comprende i ricavi

derivanti dal contratto di sfruttamento dell’archivio immagini della RAI per €

855.404 e gli indennizzi assicurativi per € 66.148.

Il Player Trading.

Le plusvalenze non sono riuscite a coprire il costo annuale

dei cartellini e sono crollate a € 5,2 milioni da € 33,4 milioni.

La più importante dovrebbe riguardare quella di Romulo (Hellas

Verona) per € 2,8 milioni, seguita da quella di De Silvestri (U.C. Sampdoria)

per € 1,6 milioni e Compper (Leipzig Rasenballs) per € 700 mila.

Le minusvalenze registrate ammontano a € 867 mila.

Sugli oneri da compartecipazione incidono pesantemente gli

oneri da compartecipazione connessi al riscatto del giocatore Juan Guillermo

Cuadrado € 7.000.000.

Il prestito annuo 2014/15 di Micah Richards dal Manchester

City è costato € 4.600.000, proprio su

tale costo di acquisizione temporanea è stato calcolato il principale risconto

attivo per € 2.281.096. Per l’acquisizione temporanea di Micah Richards ha

inciso sul bilancio 2014 per € 2.318.904.

L’ammortamento dei calciatori è pari a 30,3 milioni di Euro.

La svalutazione per € 81.826, dovuta alle minusvalenze

generate nel corso del mercato di gennaio 2015 a seguito della

risoluzione consensuale del contratto con il calciatore Kenneth Zohore

I Costi.

Il costo del personale è aumentato a € 75,5 milioni da € 60,5

milioni. Si è registrato un incremento di circa € 15 milioni, con un’incidenza

sul valore della produzione dell’80% (50% nel 2013) e sul fatturato netto dell’85%

(72,7% nel 2013).

L’incidenza del Costo del Lavoro allargato sul fatturato

netto, ossia costo del personale più ammortamenti calciatori, è del 119,2%

(107,8% nel 2013).

Dai dati, emergerebbe che il costo del personale della

Fiorentina, forse è elevato in relazione all’obiettivo “imperativo”, voluto

dalla Proprietà, ma anche in relazione ad altri club come ad esempio il Napoli.

I costi per servizi ammontano a € 20.169.389 (€ 19.403.022

nel 2013). Tali costi comprendono anche i Costi per attività sportiva, che

riguardano principalmente le consulenze tecnico-sportive, i costi per

l’osservazione dei calciatori, le spese di funzionamento e i contributi alla

Lega Nazionale Professionisti, le spese sostenute per l’assistenza sanitaria e

per il vitto e l’alloggio dei giocatori di Prima Squadra e Settore Giovanile.

I Costi per godimento beni di terzi ammontano a € 1.481.765

(€ 1.332.669 nel 2013) e riguardano principalmente l’affitto per lo Stadio

Artemio Franchi per € 905.334 (€ 847.616 nel 2013) e il canone riconosciuto a

Firenze Viola Srl per la concessione d’uso del marchio “ACF Fiorentina” per €

300.000 (€ 300.000 nel 2013) , gli affitti locali esterni € 40.211 e il

noleggio autoveicoli per € 137.626.

Il Problema del Fair

Play Finanziario.

Il risultato prima delle imposte è negativo per € 49,4

milioni. Nel 2013, il risultato prima delle imposte è stato positivo per € 4,1

milioni. Anche nel 2012 era positivo per € 3,6 milioni.

Il dato aggregato dell’EBT per il periodo 2012, 2013 e 2014

è negativo per Euro 41,7 milioni. Per il Regolamento del Fair Play Finanziario,

bisognerà considerare il bilancio consolidato e operare delle rettifiche

sull’EBT. Le rettifiche del Fair Play Finanziario hanno prodotto un risultato

positivo per il 2012 di 10,1 milioni di Euro; un risultato positivo per il 2013

di 9,4 milioni di Euro e per il 2014 un risultato negativo di 45 milioni di

Euro.

In base a quanto scritto dagli amministratori il dato

triennale aggregato presenta valori negativi per circa 25,5 milioni, che è un valore

rientrante nei limiti massimi previsti dalla normativa che, per il triennio in

esame, è pari a 45 milioni se coperti mediante apporto di capitale dei Soci.

Nel caso della Fiorentina, i versamenti effettuati dai soci garantiscono la copertura

della perdita dell’esercizio.

Il problema potrebbe sorgere per le prossime stagioni,

perché ACF Fiorentina dovrà presentare dei bilanci, che presentino valori

positivi in modo da non dover incorrere in richiami o sanzioni da parte della

Uefa.

Infatti, per la valutazione del triennio 2013, 2014 e 2015 il

valore massimo della perdita consentita negli esercizi presi in esame, purché

coperta mediante apporto di capitali, sarà pari a 30 milioni di Euro. Il

risultato aggregato dei primi due esercizi del triennio, presenta una

situazione di perdita cumulata pari a 35,6 milioni. Pertanto sarà necessario chiudere

il bilancio dell’esercizio 2015, in base ai criteri del fair play finanziario,

con un risultato positivo di almeno 5,6 milioni di Euro.

Nel 2014, le imposte di esercizio hanno esercitato un

impatto positivo sul risultato finale per € -12.391.694 (negative per €

2.685.610 nel 2013).

L’IRAP ammonta a € 1,32 milioni, i proventi da consolidato

fiscale risultano positivi per € 13,97 milioni, mentre le imposte differite

ammontano risultano positive per circa € 300 mila e le imposte anticipate sono pari

a circa € 500 mila.

Il risultato netto è negativo per € 37 milioni. Nel 2013, il

risultato netto è stato positivo per € 1,4 milioni. Nel 2012 era positivo per €

1,15 milioni, mentre nel 2011 il risultato netto era negativo per € 32,47

milioni.

Conclusioni.

Sul risultato 2014 ha inciso fortemente il crollo di 28

milioni delle plusvalenze.

Gli Amministratori hanno scritto, per quanto riguarda l’’evoluzione

prevedibile della gestione, che nel 2015 la Fiorentina dovrà “perseguire l’obiettivo di riequilibrare

i risultati economico-finanziari, anche attraverso la riduzione dei costi del

personale, ma con l’effettuazione di operazioni di mercato che consentiranno di

reperire risorse utili per l’autofinanziamento”. Non a caso, la

sessione invernale della campagna trasferimenti (gennaio 2015) ha visto

l’importante cessione del giocatore Cuadrado al Chelsea, necessaria per il

processo di riequilibrio economico-finanziario della società, con una

plusvalenza di 21,8 milioni. Gli Amministratori hanno voluto evidenziare che se

la plusvalenza di Cuadrado fosse stata contabilizzata nel 2014, i ricavi

sarebbero stati pari a 106 milioni e si sarebbe registrato un EBITDA positivo

per 9,48 milioni di Euro.

Per la gestione del 2015, si continuerà a riorganizzare il comparto

aziendale con l’inserimento di figure professionali che possano permetterne la

crescita in ogni suo ambito ed incrementare i ricavi. Tra i principali impegni

figura il mantenimento della squadra a livelli competitivi e la continua crescita

del settore giovanile. Tali impegni dovranno necessariamente confrontarsi con l’ottenimento

di risultati di bilancio soddisfacenti, anche in considerazione dei parametri del

Fair Play Finanziario.